След двуседмичен анализ на числата вече е ясно, че инвеститорите в катастрофични облигации са останали сравнително невредими от урагана „Милтън“.

Според базирания в Цюрих мениджър на активи и специалист по катастрофични облигации Plenum Investments AG, притежателите на облигации могат да очакват възвръщаемост от 12%.

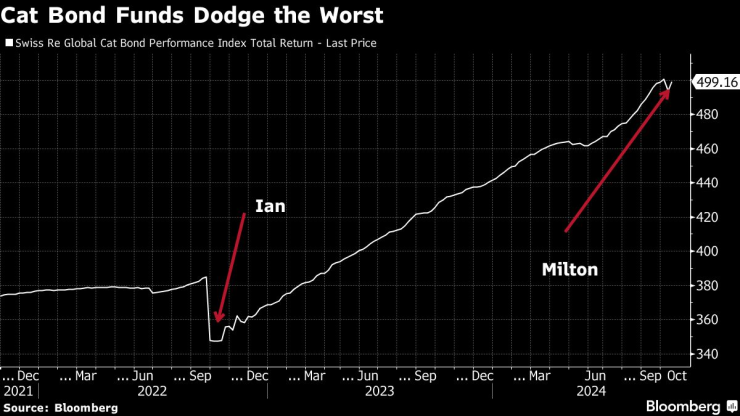

Преди „Милтън“ да връхлети южно от Тампа на 9 октомври като ураган от категория 3, пазарът на катастрофични облигации се подготвяше за загуби, достигащи 15%, които бяха по-големи от тези, предизвикани от урагана „Йен“ две години по-рано. В крайна сметка загубите от „Милтън“ вероятно ще бъдат по-близо до 1%, а може би и по-малко.

„Основната динамика означава, че спредовете остават на високи нива“, каза Дирк Шмелцер, управляващ партньор в Plenum, който управлява над 1,2 млрд. долара в ценни книжа, свързани със застраховането, и застрахователни дългове, включително около 900 млн. долара в катастрофични облигации.

И тъй като е малко вероятно тазгодишният сезон на ураганите да доведе до по-големи загуби, перспективите са за „много привлекателна възвръщаемост през следващите 12 месеца“, каза той по време на уебинар в четвъртък. Ураганите през ноември обикновено удрят в по-ниските географски ширини и вероятността голяма буря да достигне сушата в САЩ „е почти нулева“, каза Шмелцер.

Фондовете за катастрофични облигации се разминават с лошия сценарий

Катастрофичните облигации, или често наричани „cat bonds“, се емитират от застрахователи и презастрахователи, за да прехвърлят част от риска си на капиталовите пазари. Инвеститорите в тези облигации печелят пари, ако не настъпи предварително определено бедствие, но могат да загубят голяма част от капитала си, ако то настъпи.

Досега през тази година глобалният индекс на катастрофичните облигации на Swiss Re е нараснал с повече от 13%, тъй като инвеститорите се оказаха до голяма степен невредими след сезона на ураганите, за който метеоролозите предупреждаваха, че ще бъде един от най-активните в последно време.

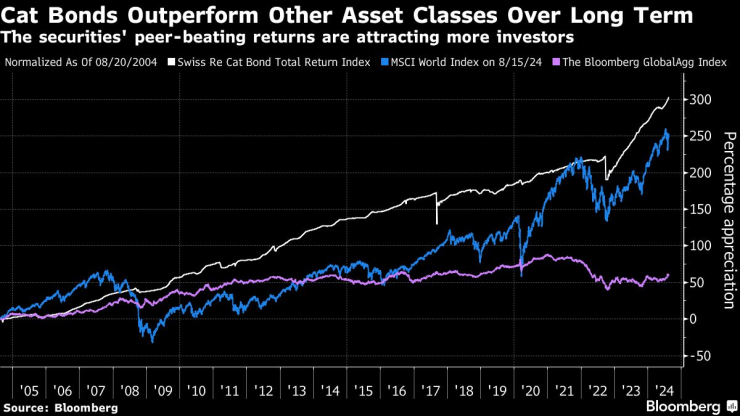

Пазарната възвръщаемост е основна тема на пазара на катастрофичен дълг. Според Preqin, която предоставя данни за индустрията за управление на алтернативни активи, през миналата година тези инструменти са били в основата на най-печелившата стратегия на хедж фондовете, а именно свързаните със застраховки ценни книжа.

Според анализаторите, които наблюдават пазара, параметрите, които определят изплащането на този тип облигации, едва ли ще станат по-слаби в бъдеще. Анализатори на Morgan Stanley заявиха по-рано тази година, че очакват катастрофичните облигации „да коригират критериите за задействане на изплащането, така че да покриват само най-тежките видове бури“.

Застрахователните загуби от "Милтън" се очаква да бъдат между 22 и 36 млрд. долара, според Moody's RMS Event Response. За сравнение, застрахованите загуби от Ян достигнаха 50 млрд. долара. Тогава инвеститорите в катастрофични облигации първоначално се опасяваха от загуби от поне 10%, но в крайна сметка индексът на Swiss Re се понижи само с около 2%.

Катастрофичните облигации се представят по-добре от други активи в дългосрочен план

Шмелцер заяви, че макар „Милтън“ да е достигнал брега в близост до метрополията на Тампа, загубите от бурята са били по-малки от очакваното, тъй като тя е имала по-малко ураганно ветрово поле, по-ниска буреносна вълна и много по-висока скорост на движение, което е означавало по-малко време за нанасяне на щети.

Plenum заяви, че неговият динамичен фонд за катастрофични облигации с активи за около 180 млн. долара е генерирал възвръщаемост от 11,5% досега през тази година. Вероятно "Милтън" ще му нанесе щети в размер на не повече от 0,8%.

Фондът за катастрофични облигации на мениджъра на активи, с активи за около 400 млн. долара, е донесъл 10% за същия период, като „Милтън“ е претърпял спад от най-много 0,3%. Според Plenum двуцифрената възвръщаемост на фондовете се очаква да продължи и през следващата година.

За пазара на катастрофични облигации „абсолютната възвръщаемост ще остане висока, тъй като компенсацията на риска остава много привлекателна, а спадът на лихвените проценти би трябвало да е умерен“, каза Пленъм.

В същото време пазарът на тези облигации продължава да се разраства, като фондовете, предлагани под европейската UCITS, са добавили около 7% от активите през третото тримесечие и са достигнали максимална стойност от 13 млрд. долара в управлявани активи, според Artemis, която следи ILS индустрията.

Доходността на катастрофичните облигации е на исторически високи нива и предстоящата вълна от нови емисии Artemis заяви, че очаква по-нататъшен ръст на управляваните активи на фондовете за този тип облигации на UCITS до 2025 г.

Предприемач: България става все по-лошо и по-лошо място за бизнес

Предприемач: България става все по-лошо и по-лошо място за бизнес  Самодоволният Пентагон трябва да се поучи от Украйна

Самодоволният Пентагон трябва да се поучи от Украйна  Гладуващата сръбска майка към Вучич: Защо се страхува от собствения си народ

Гладуващата сръбска майка към Вучич: Защо се страхува от собствения си народ  Блокадата на правителството в САЩ може да спре доставките на оръжия за Украйна

Блокадата на правителството в САЩ може да спре доставките на оръжия за Украйна

Заради блокадата на правителството: САЩ спряха доставките на оръжия за НАТО и Украйна

Заради блокадата на правителството: САЩ спряха доставките на оръжия за НАТО и Украйна  Откриха нарушения в автошколи, чиито курсисти са причинили смърт на пътя

Откриха нарушения в автошколи, чиито курсисти са причинили смърт на пътя  Мъж тръгна да копае басейн в двора си, намери... злато

Мъж тръгна да копае басейн в двора си, намери... злато  Кристалина Георгиева: България има „обица на ухото“ от 90-те

Кристалина Георгиева: България има „обица на ухото“ от 90-те

Китаец триумфира с първа титла в снукъра

Китаец триумфира с първа титла в снукъра  Последният във Висшата лига си намери нов мениджър

Последният във Висшата лига си намери нов мениджър  Барса взе тежкото гостуване в Галисия

Барса взе тежкото гостуване в Галисия  Интер не остави шансове на Лацио и окупира върха

Интер не остави шансове на Лацио и окупира върха

Големи, но проблемни: Пет V8 двигателя с кратък ресурс

Големи, но проблемни: Пет V8 двигателя с кратък ресурс  Toyota ще плаща на шофьорите за данни от колите им

Toyota ще плаща на шофьорите за данни от колите им  Какви проблеми крие BMW с двигател N20?

Какви проблеми крие BMW с двигател N20?  Как работи системата за дренаж на вратите

Как работи системата за дренаж на вратите

продава, Магазин, 158 m2 София, Оборище, 457000 EUR

продава, Магазин, 158 m2 София, Оборище, 457000 EUR  дава под наем, Офис, 64 m2 София, Манастирски Ливади, 630 EUR

дава под наем, Офис, 64 m2 София, Манастирски Ливади, 630 EUR  продава, Офис, 64 m2 София, Манастирски Ливади, 177000 EUR

продава, Офис, 64 m2 София, Манастирски Ливади, 177000 EUR  продава, Къща, 375 m2 София, Бистрица (с.), 790000 EUR

продава, Къща, 375 m2 София, Бистрица (с.), 790000 EUR  продава, Двустаен апартамент, 75 m2 София, Център, 330000 EUR

продава, Двустаен апартамент, 75 m2 София, Център, 330000 EUR