Все повече икономисти смятат, че годишната цел за растеж на Китай е все по-недостижима Швейцарската UBS Group AG става поредната институция, която намалява прогнозата си, тъй като потребителските разходи се забавят, а правителството на президента Си Дзинпин избягва сериозни стимули.

Тъй като икономическата динамика се задържа от спада в сектора на недвижимите имоти и строгата фискална политика, швейцарската банка сега очаква брутният вътрешен продукт на Китай да нарасне с 4,6% през тази година - в сравнение с по-ранната прогноза от 4,9%. За 2025 г. UBS предвижда ръст от 4%, което е по-малко от предишните 4,6%.

Понижаването на оценката, което стана след разочароващите тримесечни отчети на няколко водещи китайски компании за потребителски стоки този месец, отразява очертаващия се консенсус сред най-големите банки в света, че страната може да не постигне целта си за растеж от около 5% през 2024 г. За разлика от това Политбюро, в което влизат 24-те висши служители на управляващата комунистическа партия, остава ангажирано с постигането на тазгодишните „цели за икономическо и социално развитие“, които включват целта за БВП.

Спадът в сектора на недвижимите имоти обаче натежава сериозно върху вътрешното търсене и доверието. За последен път Китай не успя да постигне целта си за годишен растеж през 2022 г., когато блокадите заради Covid и резките промени в политиката направиха постигането на целта невъзможно.

Китай няма да изпълни целта си за растеж през 2024 г. | Икономическият импулс е отслабнал на фона на продължаващия спад на пазара на недвижими имоти и строгата фискална политика

„Очакваме по-слабата дейност в областта на недвижимите имоти да окаже по-голямо въздействие върху цялостната икономика, отколкото се очакваше по-рано, включително чрез потреблението на домакинствата“, пишат икономисти на UBS, включително Уан Тао, в бележка от сряда.

Много анализатори намалиха прогнозите си за икономиката на Китай, която възлиза на 17 трилиона долара, след като тя се забави до най-слабия си темп от пет тримесечия насам между април до юни. Сред другите банки, които са скептично настроени към постигането на целта на Пекин за растеж, са JPMorgan Chase & Co., която също прогнозира увеличение от 4,6%, и Nomura Holdings Inc., чиято прогноза е още по-ниска - 4,5%.

Общо 51 от 74-те анализатори, проследени от Bloomberg, смятат, че темпът на растеж може да падне под 5% през тази година. Макар че от края на 2022 г. Китай облекчава политиките си, за да съживи пазара на имоти - със стъпки, включващи намалени изисквания за първоначална вноска, по-ниски лихви по ипотечните кредити и по-малко ограничения върху покупките на жилища - прилагането на мерките е бавно и има ограничено въздействие, според UBS.

„Фундаменталните характеристики на търсенето и предлагането на имоти в Китай се промениха през последните години, доверието на пазара е ниско на фона на слабия растеж на доходите на домакинствата, неизползваните жилища са много, докато прилагането на мерките за тяхното намаляване е бавно“, пишат икономистите. Банката понижи прогнозата си за сектора на недвижимите имоти и сега очаква достигане на дъно на новозапочнатите строежи едва в средата на 2026 г.

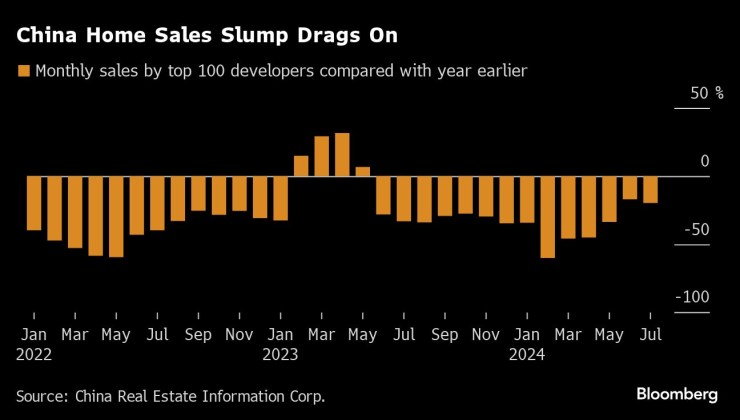

Спадът в жилищното строителство в страната не показва почти никакви признаци за промяна на тенденцията. Продажбите на нови жилища спаднаха с почти 20% през юли спрямо година по-рано, а цените на жилищата от първа ръка се понижиха с най-бързия си темп на годишна база от девет години насам. Започнатите строежи на нови жилища също продължиха да се понижават с около 20%. През последните две години кризата повлече надолу всичко - от пазара на труда до потреблението и богатството на домакинствата.

Спад на продажбите на жилища в Китай |

Икономическите затруднения допринесоха за продължително влошаване на състоянието на втория по големина фондов пазар в света, въпреки разнообразните усилия на властите да възстановят доверието на инвеститорите. Индексът CSI 300, който проследява китайските акции на сушата, спадна с 4,2% през 2024 г. и е напът да отбележи безпрецедентна четвърта поредна годишна загуба. За разлика от него по-широкият индекс на азиатските акции се е повишил с близо 10%.

Последиците се разпространиха на по-широкия финансов пазар и обхванаха индивидуалните инвеститори. Почти половината от 27-те тригодишни взаимни фонда от затворен тип, стартирали през 2021 г., са изправени пред загуби от поне 40%, тъй като са близо до края на цикъла си, според доклад на държавния вестник China Securities Journal от четвъртък.

Влошаването на състоянието на недвижимите имоти подчертава отслабващото въздействие на спасителния пакет, представен през май. Най-малко 10 градски управи разхлабиха или отмениха насоките за цените на новите жилища, за да позволят на пазарното търсене да играе по-голяма роля. В резултат на това все повече компании за недвижими имоти вероятно ще намалят цените, тъй като се приспособяват към по-резките спадове, наблюдавани на пазара на имоти втора употреба.

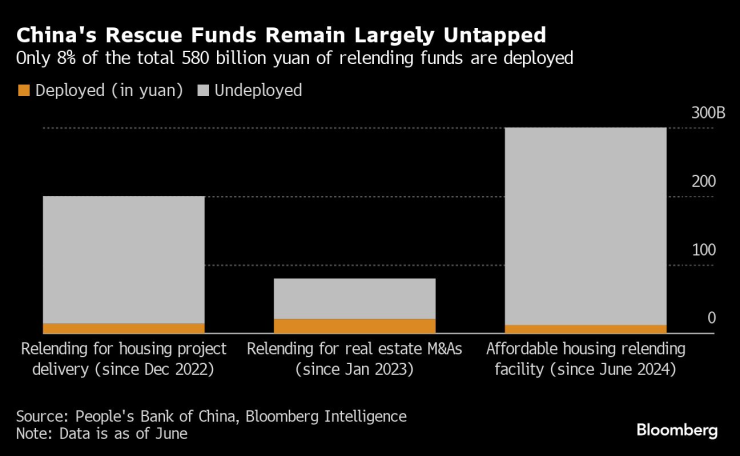

Спасителните фондове на Китай остават до голяма степен неизползвани | Използвани са само 8% от общо 580 милиарда юана средства за презастраховане

Китай обмисля предложение да позволи на местните власти да финансират покупките на непродадени жилища чрез специални облигации - нова възможност за финансиране, която да подпомогне пазара, съобщи Bloomberg миналата седмица. По последни официални данни към юли в страната има 382 млн. кв. м непродадени нови жилища, което е приблизително колкото Детройт.

Въпреки обещанията на Пекин да реагира с по-решителни фискални мерки през тази година година, широкият показател за публичните разходи всъщност се сви през първите седем месеца. Способността на местните власти да стимулират растежа е подкопана от рязкото намаляване на приходите от продажба на земя и стремежа за пренасочване на финансови ресурси за ограничаване на рисковете, свързани с дълга.

Уан Ян, стратег в Alpine Macro, който наскоро се завърна от пътуване до Китай, определи целта на правителството за 5% растеж като „почти невъзможна“ за постигане и предупреди за потенциалните рискове от „бавна имплозия“.

Според него политиците нямат ясна и последователна стратегия за справяне с предизвикателствата, като добави, че дори „частичните мерки“, които се прилагат за справяне с проблемите на търсенето, са инцидентни и колебливи.

Все повече китайски икономисти призовават Пекин да увеличи тазгодишния бюджетен дефицит, за да отвори вратата за повече заеми от централното правителство в помощ на икономиката.

Някои очакват също така Китайската народна банка да намали лихвените проценти или да влее ликвидност чрез намаляване на размера на паричните средства, които кредиторите трябва да държат в резерв през следващите месеци - когато се очаква Федералният резерв на САЩ да започне да облекчава политиката си.

Китайската централна банка намали основния краткосрочен лихвен процент през юли, но оттогава се въздържа от по-нататъшно понижаване на разходите по заемите. Управителят на Китайската народна банка Пан Гуншън заяви по-рано този месец, че властите ще избягват приемането на „драстични“ мерки въпреки решимостта си да постигнат целите на Пекин за растеж.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Календар на магнитните бури за април

Календар на магнитните бури за април  Пролетна Мода: Кои са осемте цвята на сезона

Пролетна Мода: Кои са осемте цвята на сезона  Как да се справим с пролетната умора

Как да се справим с пролетната умора  Отлагания върху капачката за масло може да струват скъпо

Отлагания върху капачката за масло може да струват скъпо

5 съвета против киселини за бременни

5 съвета против киселини за бременни  Проливни дъждове и бури се очакват от утре в източната част на Гърция

Проливни дъждове и бури се очакват от утре в източната част на Гърция  Вълчев: Образованието ни е твърде амбициозно с много фактология

Вълчев: Образованието ни е твърде амбициозно с много фактология  Първата седмица на април ще е дъждовна и студена

Първата седмица на април ще е дъждовна и студена

Спортът по телевизията днес, 31 март

Спортът по телевизията днес, 31 март  Мачовете по телевизията днес, 31 март

Мачовете по телевизията днес, 31 март  Десподов участва в паметен обрат за ПАОК

Десподов участва в паметен обрат за ПАОК  Обвиниха голфърка за сексуслуги + СНИМКИ

Обвиниха голфърка за сексуслуги + СНИМКИ

Завръщане към класиката - тестваме новото Audi A5

Завръщане към класиката - тестваме новото Audi A5  Айртон Сена и Honda - любов от пръв поглед

Айртон Сена и Honda - любов от пръв поглед  Защо се появяват отлагания върху капачката за масло

Защо се появяват отлагания върху капачката за масло  Bugatti Chiron беше конфискувано заради превишена скорост

Bugatti Chiron беше конфискувано заради превишена скорост

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR  продава, Къща, 110 m2 София, Бистрица (с.), 260000 EUR

продава, Къща, 110 m2 София, Бистрица (с.), 260000 EUR  продава, Двустаен апартамент, 89 m2 Бургас област, гр.Созопол, 105000 EUR

продава, Двустаен апартамент, 89 m2 Бургас област, гр.Созопол, 105000 EUR  продава, Офис, 64 m2 София, Манастирски Ливади, 170000 EUR

продава, Офис, 64 m2 София, Манастирски Ливади, 170000 EUR  продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR