"Кери" трейдът с юани може да процъфтява дори след случая с йената

Според Royal Bank of Canada сделките, включващи заемане на юани за закупуване на по-високодоходни активи, ще бъдат по-устойчиви, тъй като Китайската централна банка продължава да води благоприятна парична политика

18:01 | 25 август 2024

Обновен: 18:02 | 25 август 2024

Автор:

Таня Чен,Маркъс Уон

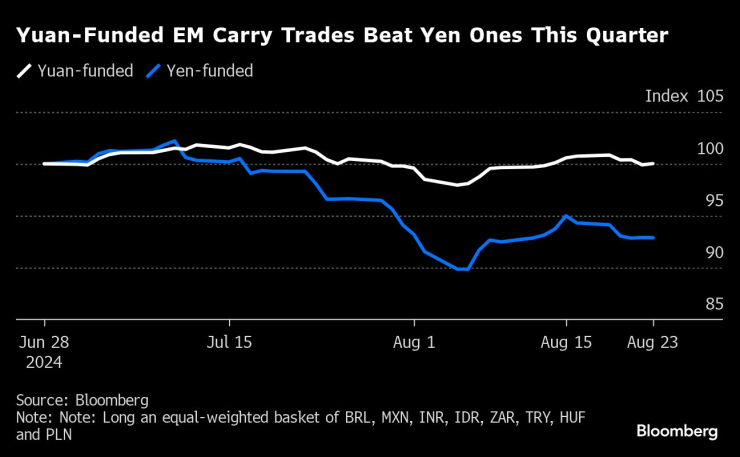

Изключително популярната "кери" трейд с йени се срина този месец, когато японската валута рязко поскъпна. По-малко известната версия на стратегията вероятно ще бъде по-устойчива на подобни сътресения.

Според Royal Bank of Canada сделките, включващи заемане на юани за закупуване на по-високодоходни активи, ще бъдат по-устойчиви, тъй като Китайската централна банка продължава да води благоприятна парична политика. Търговията с юани се различава от тази с йени, тъй като в нея участват предимно износители и мултинационални компании, а не спекуланти, сочат данни на Macquarie Group Ltd.

В началото на август сделките с пренасяне на активи, при които се търси печалба от разликите в световните лихвени проценти, станаха централна тема на финансовите пазари, тъй като оттеглянето на "кери" трейда за йената подхрани разпродажбата на рискови активи. Инвеститорите се оттеглиха, след като повишението на лихвените проценти от страна на Японската централна банка подкрепи местната валута, което от своя страна понижи стойността на по-високодоходни инструменти като мексиканското песо и бразилския реал.

„Все още има смисъл да се заема къса позиция срещу юана спрямо кошница от валути на развиващите се пазари, тъй като би било противоречиво да се позволи на валутата да се засили, когато централната банка се опитва да облекчи политиката“, каза Алвин Т. Тан, ръководител на отдела за азиатски валутни стратегии в Royal Bank of Canada в Сингапур.

„Икономиката на Китай изпитва затруднения, а широко разпространено е очакването, че Китайската народна банка (PBOC) ще продължи да облекчава политиката си през следващите месеци, и тя действително даде сигнали за това“, каза той.

"Кери" трейда, която включва заемане на юани и инвестиране в кошница от осем валути на развиващите се пазари, е донесла 0,5% през това тримесечие, дори когато алтернативата, финансирана с йени, се е сринала с около 7%, сочат данни, събрани от Bloomberg.

Сривът на този тип търговия с йени след решението на Японската централна банка от 31 юли поне първоначално се пренесе и върху юана. През седмицата до 5 август йената поскъпна с 6,8%, докато юанът скочи с 1,7%. Поскъпването на валутата на финансиране на "кери" трейда може да унищожи възможните печалби.

Основни разлики

Съществуват редица съществени основни разлики между 'кери трейдовете' на юана и на йената. Юанът не е напълно конвертируем, тъй като властите ограничават притока и отлива на чуждестранна валута, за да подпомогнат контрола си върху икономиката. Това автоматично свива размера на "кери" сделки с юан в сравнение с тези с йени.

Второ, макар че финансираните с йени сделки се инвестират в широк кръг чуждестранни обекти, огромната част от тези, които използват заети юани, се държат в долари от китайски износители и мултинационални корпорации. Те станаха печеливши едва през 2022 г., след като повишаването на лихвените проценти от Федералния резерв изтласка разходите по заемите в САЩ над китайските.

По данни на Macquarie китайските износители и мултинационалните компании са натрупали над 500 млрд. долара в доларови авоари от 2022 г. насам.

Има редица причини, поради които инвеститорите са привлечени от "кери" трейд с юани, казва Уи Кун Чон, старши стратег за азиатско-тихоокеанските пазари в BNY в Хонконг.

„Продължаващите благоприятни условия за ликвидност на юана в офшорни зони може просто да затруднят пазарните участници да се противопоставят на повторното включване в "кери" трейд сделки, когато пазарната волатилност намалее“, каза той.

Все пак общият размер на финансираните с юани "креди" трейд сделки може да бъде ограничен, тъй като Китайската народна банка разполага с достатъчно инструменти, за да предотврати това, което може да сметне за прекомерно натрупване на спекулативни позиции, пише Уи в бележка за клиенти този месец.

„Ще бъдат ли възстановени офшорните къси позиции в юани? Разбира се, защо не?“, каза той. „Винаги ще има някои опортюнистични участници на пазара, но не смятаме, че те ще бъдат в значителен размер.“

Препоръки за търговия

Редица финансови фирми казват на клиентите си, че заемането на юани ще продължи да бъде печеливш метод за финансиране на "кери" трейд позиции.

Citigroup Inc. наскоро посъветва инвеститорите да залагат на мексиканското песо и бразилския реал срещу юана и йената на пазара на опции, според изследователски доклад на стратези, сред които Дирк Вилер в Ню Йорк.

Goldman Sachs Group Inc. и Nomura Holdings Inc. също са сред тези, които препоръчват на инвеститорите къси позиции на юана спрямо кошницата от други валути поради предизвикателните макропоказатели за Китай и по-слабия фон на щатския долар.

Цитати на деня

Цитати на деня

Пазарите в Азия приключиха последния ден от седмицата предимно с повишения

Пазарите в Азия приключиха последния ден от седмицата предимно с повишения  Продажбите на дребно във Великобритания спадат повече от очакваното

Продажбите на дребно във Великобритания спадат повече от очакваното  Българската банка за развитие участва в бизнес форум в Сингапур и Виетнам

Българската банка за развитие участва в бизнес форум в Сингапур и Виетнам  Ефектът Тръмп: Нищо не е ясно, докато не стане ясно

Ефектът Тръмп: Нищо не е ясно, докато не стане ясно

Българите ставаме все по-даряващи

Българите ставаме все по-даряващи  Арестуваха земеделци за голям пожар в Серес

Арестуваха земеделци за голям пожар в Серес  Единствената причина златото да струва много е, че му имаме доверие

Единствената причина златото да струва много е, че му имаме доверие  Владимир Путин атакува земеделието на Украйна с цел нов Гладомор

Владимир Путин атакува земеделието на Украйна с цел нов Гладомор

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 45 m2 София, Център, 165000 EUR

продава, Двустаен апартамент, 45 m2 София, Център, 165000 EUR  продава, Парцел, 1242 m2 Варна, м-т Боровец - юг, 75000 EUR

продава, Парцел, 1242 m2 Варна, м-т Боровец - юг, 75000 EUR  продава, Парцел, 675 m2 Варна, м-т Боровец - юг, 50500 EUR

продава, Парцел, 675 m2 Варна, м-т Боровец - юг, 50500 EUR

Според анализатори Борисов може да реши кризата, но не го прави

Според анализатори Борисов може да реши кризата, но не го прави  КС образува трето дело за измененията в Конституцията

КС образува трето дело за измененията в Конституцията  Нови разкрития: Ружа Игнатова си живее спокойно в Кейптаун?

Нови разкрития: Ружа Игнатова си живее спокойно в Кейптаун?  19-годишен в болница след катастрофа на "Орлов мост"

19-годишен в болница след катастрофа на "Орлов мост"

Голямата eлектрическа Kia получи спортна версия с 508 коня

Голямата eлектрическа Kia получи спортна версия с 508 коня  35-годишен Mercedes се продаде на цената на три нови AMG GT 63

35-годишен Mercedes се продаде на цената на три нови AMG GT 63  Проблемът на VW Group - средната заплата е 62 евро на час

Проблемът на VW Group - средната заплата е 62 евро на час  Hyundai Santa Fe e кола на годината във Великобритания

Hyundai Santa Fe e кола на годината във Великобритания