Трейдърите, които избягват портфолио само от акции, залагат на различни инструменти

Цените на опциите се повишиха през миналата седмица, като индексът Cboe Volatility достигна почти четиригодишен връх, тъй като акциите се понижиха поради опасения от слаби икономически данни

09:03 | 13 август 2024

Автор:

Дейвид Марино,Наталия Княжевич

След една от най-дивите седмици в скорошната пазарна история - индексът S&P 500 отбеляза както най-големия си еднодневен спад, така и най-доброто си възстановяване от 2022 г. насам - на трейдърите може да им бъде простено, че не искат да се върнат изцяло към акциите. Някои от тях сега разглеждат опции.

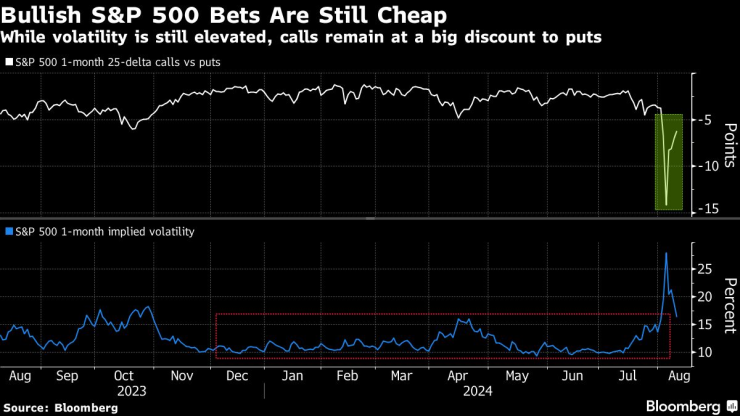

Обръщането на риска и спредовете на "call" опциите - стратегии, които включват закупуване на един договор, докато се продава друг, са известни с това, че осигуряват по-евтин начин за залагане на пазарната посока. Сега те са особено привлекателни за бичи възгледи: През последните дни call-позициите на индекса S&P 500 са най-евтини от години насам в сравнение с put-позициите, показват данни на Bloomberg.

Бичите залози на S&P 500 са евтини

Цените на опциите се повишиха през миналата седмица, като индексът Cboe Volatility достигна почти четиригодишен връх, тъй като акциите се понижиха поради опасения от слаби икономически данни. Макар че оттогава насам подразбиращата се променливост се отказа от част от печалбите си, тя все още се задържа доста над диапазона от последните 16 месеца, като търсенето на хеджиране повишава още повече цената на put опциите - което прави по-привлекателна продажбата им за финансиране на залози за рали.

Според Кристофър Джейкъбсън, съ-ръководител на дериватната стратегия в Susquehanna International Group, трейдърите, които виждат потенциал за още загуби на акции, но се страхуват да не пропуснат печалба, в случай че те не се реализират, могат да използват опции.

"Тогава обръщането на риска може да има смисъл", казва той. "По същия начин разгледахме и call спредовете като много по-нискорисков начин да се изложим на отскок, без да поемаме риск от понижение."

При бичи обрат на риска инвеститорите купуват call и продават put, докато call спредът включва търговия само с call. Въпреки че те предлагат ограничена печалба, разходите им са по-малки и гарантират, че на инвеститорите няма да се наложи да купуват акции или да се изложат на по-голяма загуба, ако цените спаднат. Съотношението на спредовете - когато едната страна на сделката включва повече контракти от другата - е още по-евтино, но те намаляват още повече възнаграждението и рискуват загуба, ако цените се покачат.

Някои търговци комбинират и двете стратегии: В четвъртък инвеститор в борсово търгувания фонд VanEck Semiconductor купува декемврийски call спредове на стойност $255/$290, като същевременно продава put спредове на стойност $160. В бележка от неделя Citigroup Inc. споменава, че кол спредовете в цената на фонда са подходящи за тези, които искат да изиграят отскок в акциите на изкуствения интелект.

Волатилността на акциите в САЩ се повиши, след като месеци на спокойствие доведоха VIX до най-ниското средно показание от 2017 г. насам през първата половина на годината. През юли необичайно високите цени на бичите опции върху някои акции на технологични компании с мегакапацитет бяха предложили на инвеститорите възможности за хеджиране чрез закупуване на путове с по-дълъг срок и продажба на кол опции.

Сега пазарните наблюдатели очакват волатилността да остане повишена в близко бъдеще, като се имат предвид няколко събития: ключовият доклад за инфлацията в САЩ на 14 август, речта на председателя на Федералния резерв Джером Пауъл в Джаксън Хоул на 23 август и отчетите на Nvidia Corp. след затварянето на пазара на 28 август.

"Дву- до триседмичните call опции биха могли да бъдат сигурен начин за излагане на риск от възстановяване", каза Роки Фишман, основател на аналитичната фирма за деривати Asym 500. "Продажбата на put опции с цел покупка на call опции също се вписва добре."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Пребитите метеоролози на Мургаш: Нападателят ни би почти два часа, не изглеждаше луд

Пребитите метеоролози на Мургаш: Нападателят ни би почти два часа, не изглеждаше луд  Огнеборците потушиха 35 пожара през последното денонощие

Огнеборците потушиха 35 пожара през последното денонощие  Без ток във Варна на 2 април 2025

Без ток във Варна на 2 април 2025  Мачовете по ТВ днес (2 април)

Мачовете по ТВ днес (2 април)

Борисов: След четири години служебни правителства сме на дъното, държавата няма кеш

Борисов: След четири години служебни правителства сме на дъното, държавата няма кеш  Русия отказа да приеме плана на САЩ за примирие в Украйна в "сегашната му форма"

Русия отказа да приеме плана на САЩ за примирие в Украйна в "сегашната му форма"  Без вода ще е част от софийското с. Житен утре, 3 април

Без вода ще е част от софийското с. Житен утре, 3 април  Украинска танкова бригада се опитва да удържи настъплението на Путин

Украинска танкова бригада се опитва да удържи настъплението на Путин

Тодор Марев: Илиан Илиев си е извоювал мястото с труд

Тодор Марев: Илиан Илиев си е извоювал мястото с труд  ЦСКА 1948 знае тайните в дома на Левски

ЦСКА 1948 знае тайните в дома на Левски  Ратко Достанич готви капан на ЦСКА

Ратко Достанич готви капан на ЦСКА  Ботев Пловдив остава със сериозни дългове?

Ботев Пловдив остава със сериозни дългове?

Защо оригиналният акумулатор изкарва два пъти повече от купения от магазина

Защо оригиналният акумулатор изкарва два пъти повече от купения от магазина  Най-изгодните електромобили втора ръка

Най-изгодните електромобили втора ръка  Легендарна Alfa Romeo възкръсва

Легендарна Alfa Romeo възкръсва  Искате малък SUV? Ето какъв е изборът

Искате малък SUV? Ето какъв е изборът

продава, Парцел, 316 m2 Бургас област, с.Гюльовца, 59000 EUR

продава, Парцел, 316 m2 Бургас област, с.Гюльовца, 59000 EUR  продава, Многостаен апартамент, 155 m2 Бургас област, гр.Поморие, 370000 EUR

продава, Многостаен апартамент, 155 m2 Бургас област, гр.Поморие, 370000 EUR  продава, Вила, 134 m2 София област, к.к. Боровец, 400000 EUR

продава, Вила, 134 m2 София област, к.к. Боровец, 400000 EUR  продава, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 165252 EUR

продава, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 165252 EUR  продава, Четиристаен апартамент, 175 m2 София, Манастирски Ливади, 453970 EUR

продава, Четиристаен апартамент, 175 m2 София, Манастирски Ливади, 453970 EUR