Китайските банки трябва да наберат 224 млрд. долара преди края на годината

Емитирането на дълг се стимулира и от над 1,1 трлн. юана (153 млрд. долара) дълг на банките, който може да бъде изискан

10:00 | 8 август 2024

Обновен: 10:04 | 8 август 2024

Автор:

Екип на Bloomberg News

Най-големите китайски кредитори трескаво емитират дълг, тъй като искат да се възползват от ниски лихви и да обезпечат недостига от 224 млрд. долара за покриване на загуби преди края на годината.

Новите регулаторни изисквания, които влизат в сила от 1 януари, означават, че китайските банки със световно системно значение (G-SIB) трябва да наберат повече капитал. Въпреки че задържането на печалбата или емитирането на акции също биха помогнали за финансирането на недостига, тяхната рентабилност е ограничена от рекордно ниските маржове, а пазарите и икономиката на страната продължават да са в застой.

Емитирането на дълг се стимулира и от над 1,1 трлн. юана (153 млрд. долара) дълг на банките, който може да бъде изискан. Тъй като новите сделки се печатат при рекордно ниски лихвени проценти, кредиторите са склонни да рефинансират.

Това доведе до емитирането на общо 1 трлн. юана безсрочни облигации и облигации за капитал от втори ред от китайските банки през първите седем месеца на годината, което е рекордно високо ниво за периода, според данни, събрани от Bloomberg. През април Fitch Ratings Inc. изчисли, че G-SIB трябва да наберат допълнително 1,6 трилиона юана до януари, за да изпълнят изискванията си за покриване на загуби.

"И рентабилността на банките, и натрупването на капитал отслабнаха, така че те естествено имат по-силно търсене на външни капиталови инструменти", заяви Вивиан Сюе, директор на отдел "Финансови институции в Азиатско-тихоокеанския регион" във Fitch. "Кредиторите също така трябва да разсрочат непривилигированите облигации, чийто падеж настъпва през тази година, а сравнително ниските лихвени проценти означават, че те биха могли да емитират нови инструменти на по-ниски цени, за да ги заменят."

Agricultural Bank of China Ltd. оглави списъка, като емитира дълг за 230 млрд. юана, следвана от Bank of China Ltd. със 150 млрд. юана и China Construction Bank Corp. със 100 млрд. юана. На най-големите държавни кредитори се падат 61% от емисиите през тази година Bloomberg на акционерните банки - 28%, а на регионалните кредитори - 11%. Според данни, събрани от Блумбърг, купонът по облигациите е средно 2,745% - най-ниският досега.

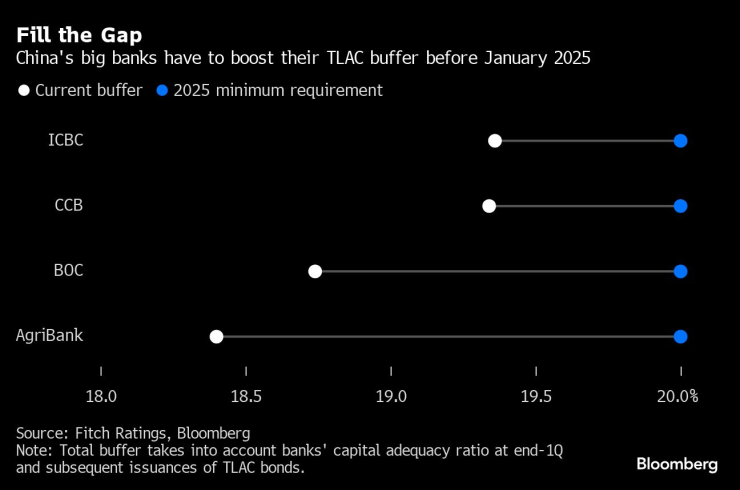

Запълване на празнината | Големите китайски банки трябва да увеличат буфера си за TLAC преди януари 2025 г.

Китайските банки със световно системно значение трябва да имат общ капацитет за поемане на загуби (TLAC) от поне 16% от рисково претеглените активи до 1 януари, като този процент трябва да нарасне до 18% през 2028 г., според Съвета за финансова стабилност - международен орган, създаден от Групата на 20-те държави. Те трябва да покрият и допълнителни капиталови буфери съгласно Базелските споразумения, което води до общо изискване от 19,5% до 20% от рисковопретеглените активи до 2025 г.

Bank of Communications Co. стана петата G-SIB в Китай през ноември миналата година и не е необходимо да изпълнява изискванията за TLAC до три години след като е включена в този списък.

Досега инвеститорите с удоволствие поемаха предлагането. Средната доходност на 10-годишните брегови финансови облигации с рейтинг ААА, продавани от китайски търговски банки, се понижи с почти 70 базисни пункта през тази година до около 2,21%, което е най-ниското равнище поне от 2009 г., когато ChinaBond започна да публикува своя индекс. Това изпреварва доходността на 10-годишните държавни облигации, която се сви с около 40 базисни пункта през същия период.

Ли Хан, главен анализатор с фиксиран доход в Citic Securities Co., очаква емитирането на капиталови облигации от китайските банки да се ускори през следващите години, като се очаква силно търсене от страна на инвеститорите, които не разполагат с много други високодоходни алтернативи.

"Безсрочните облигации на китайските банки и облигациите на капитала от втори ред предлагат добра ликвидност и солидна възвръщаемост", казва Ли. Предлагането на такива облигации "ще се увеличи още повече през следващите няколко години.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Съоръженията в курорта Астун отново работят след инцидента

Съоръженията в курорта Астун отново работят след инцидента  Калоян Паргов за БСП и “червените линии”

Калоян Паргов за БСП и “червените линии”  Нощното изпотяване може да бъде симптом за рак на дебелото черво

Нощното изпотяване може да бъде симптом за рак на дебелото черво  Какво означава планът за масово депортиране на Тръмп за имигрантите?

Какво означава планът за масово депортиране на Тръмп за имигрантите?

98 загинали при експлозия на камион в Нигерия

98 загинали при експлозия на камион в Нигерия  Меган Маркъл помага с дрехи, козметика и храна на тийнейджъри, засегнати от пожарите

Меган Маркъл помага с дрехи, козметика и храна на тийнейджъри, засегнати от пожарите  Късна емисия

Късна емисия  Какво ще се промени в Белия дом след завръщането на Доналд Тръмп?

Какво ще се промени в Белия дом след завръщането на Доналд Тръмп?

Първата суперкола на Ford вече струва колкото две Bugatti Chiron

Първата суперкола на Ford вече струва колкото две Bugatti Chiron  Колко от пробега си запазват електромобилите в студа?

Колко от пробега си запазват електромобилите в студа?  Още един нов производител на EV фалира

Още един нов производител на EV фалира  Ще ви глобят ли, ако минете на червено заради автомобил със специален режим

Ще ви глобят ли, ако минете на червено заради автомобил със специален режим

Не се продава! Вила пак реже Чуковете за нападател

Не се продава! Вила пак реже Чуковете за нападател  Челси спря лошата серия с триумф срещу Вълците

Челси спря лошата серия с триумф срещу Вълците  Панатинайкос отново удари Везенков и Олимпиакос в дербито

Панатинайкос отново удари Везенков и Олимпиакос в дербито  Хамилтън официално започна работа във Ферари

Хамилтън официално започна работа във Ферари  продава, Къща, 440 m2 Велико Търново област, с.Камен, 80000 EUR

продава, Къща, 440 m2 Велико Търново област, с.Камен, 80000 EUR  продава, Двустаен апартамент, 50 m2 София, Витоша, 125000 EUR

продава, Двустаен апартамент, 50 m2 София, Витоша, 125000 EUR  продава, Двустаен апартамент, 52 m2 София, Манастирски Ливади, 144000 EUR

продава, Двустаен апартамент, 52 m2 София, Манастирски Ливади, 144000 EUR  продава, Тристаен апартамент, 78 m2 София, Борово, 239000 EUR

продава, Тристаен апартамент, 78 m2 София, Борово, 239000 EUR