Световните облигации поскъпват, тъй като търговците заложиха, че Федералният резерв и други централни банки ще станат по-агресивни в намаляването на лихвените проценти на фона на нарастващите опасения, че икономическият растеж се забавя с по-бързи темпове от очакваното само преди седмици.

Краткосрочните облигации, които са най-чувствителните към промените в паричната политика, отбелязаха най-големи движения, като доходността на двугодишните щатски съкровищни облигации в понеделник спадна с цели 19 базисни пункта до 3,69%, което е най-ниското ниво от повече от година. В Германия доходността по еквивалентните облигации се понижи с подобна стойност до 2,15%.

Глобалното преоценяване беше толкова рязко, че в един момент пазарът на суапове прогнозираше 60% вероятност за извънредно намаляване на лихвените проценти от страна на Федералния резерв през следващата седмица - доста преди следващото му планирано заседание на 18 септември. Макар че тези шансове намаляха, залогът говори за това колко нервни стават инвеститорите.

Промяната в нагласите се дължи на все повече доказателства, че най-голямата икономика в света се забавя и че Фед рискува да изостане с темпото, тъй като все още не е облекчил паричната си политика.

Много по-слабият от очакваното доклад за заетостта миналата седмица и слабите данни за силата на производствения сектор накараха трейдърите да заложат на поне пет намаления на лихвените проценти от страна на Фед с четвърт пункт до края на годината, докато преди седмица се очакваха само две. Следващият доклад на търговците е ISM за сектора на услугите, който трябва да бъде представен в понеделник.

"Цикълът на глобално облекчаване вече е започнал", заяви Майкъл Форд, заместник-съръководител на екипа за стратегии за различни активи в Insight Investment. Той добави, че "широко разпространеният характер" на съкращенията отразява факта, че политиците започват да се тревожат за растежа, както и за инфлацията.

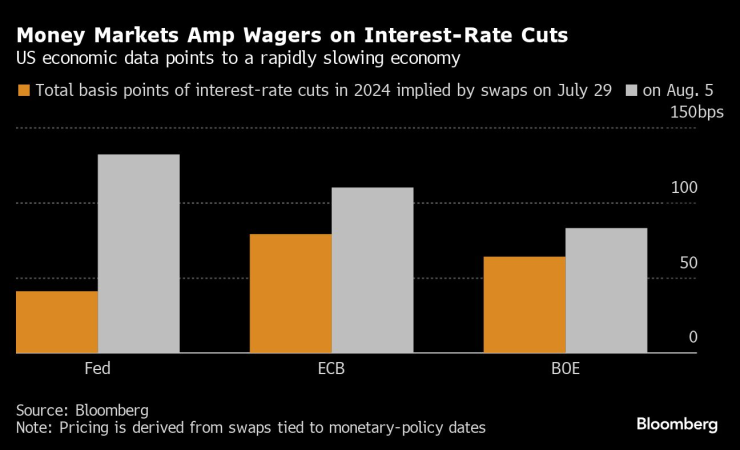

Паричните пазари увеличават залозите за намаляване на лихвените проценти | Икономическите данни в САЩ сочат бързо забавяне на икономиката

Икономистите на Citigroup Inc. и JPMorgan Chase & Co. вече прогнозират, че Фед ще намали референтната си стойност с половин пункт както на заседанията си през септември, така и през ноември.

Въпреки че облигациите намалиха част от по-ранния си ръст, движенията все още са значителни. Доходността по 2-годишните американски облигации е близо до това да падне под тази на 10-годишнитеза първи път от юли 2022 г. насам, което е ключов етап за пазара на ДЦК. Диспропорцията на тази ключова част от кривата често се разглежда като сигнал, че предстои рецесия.

Трейдърите също така засилиха залозите за степента на облекчаване от страна на Европейската централна банка, която извърши първото си намаление за цикъла през юни, а миналия месец отново остави лихвите непроменени. Сега суаповете предполагат 85 базисни пункта допълнителни намаления до 2024 г., като вероятността за намаление с половин пункт през септември е 40%.

Доходността по краткосрочните облигации се понижава | Ралито отразява нарастващото търсене на облигации на фона на срива на акциите

В Япония - където централната банка едва сега започна да повишава лихвите - доходността на 10-годишния дълг се понижи с около 20 базисни пункта, тъй като акциите в страната изпаднаха в мечи пазар. Доходността с подобен матуритет в Нова Зеландия се понижи с 10 базисни пункта. Пазарите на парични облигации в Австралия бяха затворени заради празник, но тригодишните фючърси се повишиха до най-високата си стойност от юни 2023 г. насам.

Все пак някои инвеститори твърдят, че движенията са прекалени. Гийом Ригеад, съ-ръководител на отдела за активи с фиксирана доходност в Carmignac, се съмнява, че Фед ще трябва да прибегне към спешно съкращение на лихвите още този месец. Преди седмица председателят на Фед Джером Пауъл пропусна възможността за намаляване на лихвите, но заяви, че е възможно да се направи това през септември.

"Със сигурност икономиката в САЩ се забавя, но компаниите не уволняват или поне не толкова много", каза Ригеаде. Макар че Фед може и да намали следващия месец, "ние не вярваме, че пазарът трябва да прогнозира такива ходове, каквито ценообразува сега".

Ръководителят на европейската стратегия за лихвените проценти на UBS Group AG Рейнут Де Бок е на подобно мнение и прибира печалби от позиции в американски и европейски къси позиции. Той казва, че пазарът "сега изпреварва данните", като добавя, че не е необичайно да се получават резки движения за намаляване на риска през лятото в Северното полукълбо, когато ликвидността е по-ниска.

Глобалният ръководител на отдел активи с фиксирана доходност в Janus Henderson Джим Сиелински също отдава резките пазарни движения на по-ниските търговски обеми, както и на "свръхдългите позиции" и "твърде популярните сделки". Той е започнал да съкращава свръхдългосрочната позиция в американски държавни ценни книжа, тъй като ценообразуването сега е доста агресивно.

"Все още смятам, че лихвените проценти имат възможност да се понижат, но скоростта на движенията беше толкова бърза, че намаляването на част от този риск е правилното нещо, което трябва да се направи", каза Челински.

Мащабното рали доведе до това, че индексът на Bloomberg на глобалния държавен дълг е близо до изтриване на всички тазгодишни загуби, което е забележителен обрат за клас активи, който не успя да постигне очакваната в края на миналата година висока възвръщаемост.

От началото на годината досега показателят е спаднал само с 0,2%, като в началото на юли загуби повече от 5%.

"Имаше голям фокус върху съкращенията за нормализиране на политиката, докато ако имаме реакционни съкращения, знаем, че Фед има много буфери, така че трябва да се включи вероятността за много големи намаления на ливхите", каза Кристиан Мюлер-Глисман, ръководител на отдела за изследване на разпределението на активите в Goldman Sachs Asset Management, в интервю за телевизия Bloomberg.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Ирански самолет спука гума по време на кацане

Ирански самолет спука гума по време на кацане  Силни освирквания за бившето вице на Тръмп Майк Пенс при пристигането му в Капитолия ВИДЕО

Силни освирквания за бившето вице на Тръмп Майк Пенс при пристигането му в Капитолия ВИДЕО  Теменужка Петкова обсъди присъединяването ни към евротозоната с Валдис Домбровскис

Теменужка Петкова обсъди присъединяването ни към евротозоната с Валдис Домбровскис  Азербайджан възобнови доставките на газ за България

Азербайджан възобнови доставките на газ за България

Шапка, ръкавици и синьо - Мелания Тръмп препрати света към Джаки Кенеди (+СНИМКИ)

Шапка, ръкавици и синьо - Мелания Тръмп препрати света към Джаки Кенеди (+СНИМКИ)  Вратарят на ЦСКА 1948 Алекс Божев премина в чешкия гранд "Славия" (Прага)

Вратарят на ЦСКА 1948 Алекс Божев премина в чешкия гранд "Славия" (Прага)  "681, посредственост, любов": Коя е думата на годината според жителите на София?

"681, посредственост, любов": Коя е думата на годината според жителите на София?  Централна прогноза

Централна прогноза

Първата суперкола на Ford вече струва колкото две Bugatti Chiron

Първата суперкола на Ford вече струва колкото две Bugatti Chiron  Колко от пробега си запазват електромобилите в студа?

Колко от пробега си запазват електромобилите в студа?  Още един нов производител на EV фалира

Още един нов производител на EV фалира  Ще ви глобят ли, ако минете на червено заради автомобил със специален режим

Ще ви глобят ли, ако минете на червено заради автомобил със специален режим

ПСЖ ще мачка Ман Сити с най-доброто

ПСЖ ще мачка Ман Сити с най-доброто  Лудогорец е 77-и в света, Левски е пред ЦСКА

Лудогорец е 77-и в света, Левски е пред ЦСКА  ЦСКА 1948 с нов силен трансфер, продаде титуляр в Чехия

ЦСКА 1948 с нов силен трансфер, продаде титуляр в Чехия  Съперникът на Лудогорец в Европа офертира любопитен треньор

Съперникът на Лудогорец в Европа офертира любопитен треньор  продава, Двустаен апартамент, 70 m2 Бургас област, гр.Созопол, 78000 EUR

продава, Двустаен апартамент, 70 m2 Бургас област, гр.Созопол, 78000 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Кючук Париж, 75621 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Кючук Париж, 75621 EUR  продава, Тристаен апартамент, 80 m2 София, Овча Купел, 225000 EUR

продава, Тристаен апартамент, 80 m2 София, Овча Купел, 225000 EUR  продава, Двустаен апартамент, 55 m2 София, Оборище, 120000 EUR

продава, Двустаен апартамент, 55 m2 София, Оборище, 120000 EUR