Без значение коя партия ще спечели на парламентарните избори във Франция в неделя, някои инвеститори залагат, че вотът ще постави началото на по-неспокоен период за пазарите на акции и облигации в страната.

Трейдърите са все по-уверени, че най-лошият сценарий - абсолютно мнозинство в долната камара на френския парламент за крайнодясното Национално обединение на Марин Льо Пен - ще бъде избегнат. Все пак алтернативата е задънена улица, която ще попречи на Франция да се справи с набъбналия си бюджетен дефицит и ще сложи край на про-бизнес реформите на президента Еманюел Макрон.

Това означава, че пазарите вероятно ще се сблъскат с махмурлука от политическите сътресения през следващите месеци. Френският индекс CAC 40 е най-зле представящият се сред основните европейски борсови индекси, откакто Макрон свика предсрочните избори миналия месец, а в разгара на разпродажбите показателят за риска на облигационния пазар се покачи до най-високата си стойност от времето на кризата с държавния дълг.

"Пазарът все още е много предпазлив и не празнува истински", каза Алберто Токио, портфолио мениджър в Kairos Partners. "Той все още е загрижен за висящия парламент, който може да се превърне в тревога в дългосрочен план".

Френските акции изостават | CAC 40 се представи по-слабо от основните бенчмаркове през последното тримесечие

Акциите се повишиха тази седмица, след като вотът на първия тур облекчи притесненията за крайнодясно правителство, а като цяло напрежението на пазара отстъпи. Индексът на волатилността, проследяващ Euro Stoxx 50, намали разликата спрямо американския си еквивалент, след като през юни спредът се покачи до най-високото си ниво от повече от две години.

След втория тур в неделя пазарите ще предполагат по-малки движения на акциите. Изчисленията на стратегическия екип за деривати в JPMorgan Chase & Co. предвиждат еднодневно движение от 1,9% в двете посоки на CAC 40, което е по-малко от 2,9% през миналата седмица.

Все пак CAC 40 остава с 3,8% под нивата, наблюдавани преди обявяването на предсрочните избори на 9 юни. Премията, която инвеститорите изискват, за да държат френски държавни облигации в сравнение с германските, възлиза на по-малко от 70 базисни точки, което е под пика от 86 базисни точки след обявяването на изборите, но доста над нивото от 50 базисни точки от началото на юни.

Европейската волатилност намалява разликата с американската | Спредът между VStoxx и VIX се нормализира след две седмици на разминаване

Отстъплението също така премахна премията за оценка, която инвеститорите бяха присъдили на френските акции през последната година. Оценката на CAC 40 спрямо германския индекс DAX сега е близо до най-ниското ниво отпреди регионалната банкова криза в САЩ в началото на миналата година.

А при съотношение цена/печалба от почти 14, по-широкият индекс MSCI France се търгува в съответствие с паневропейския си аналог.

Френските акции се връщат към средните си стойности | Предизборната тревога е премахнала премията от френските акции

За инвеститорите, които са склонни да загърбят краткосрочния риск, френските акции са "бичи": Някои от тях станаха по-привлекателни, тъй като са подкрепени от стабилна перспектива за печалбите. Освен това френските компании генерират над 60% от приходите си извън Европа, по данни на Goldman Sachs Group, което ограничава въздействието на геополитическите сътресения в страната.

"Имам чувството, че Франция като цяло просто беше разпродадена и никой не разгледа точния риск за определени имена или експозицията към Франция", каза Мадлен Ронър, която управлява глобални акции в мениджъра на активи DWS Group. Макар че през последния месец Ронър не е увеличила експозицията си във Франция, тя заяви, че би обмислила покупка през следващата седмица, "ако разпродажбата е достатъчно голяма".

В BlackRock Хелън Джуел, главен инвестиционен директор на звеното за фундаментални акции в Европа, Близкия изток и Африка, казва, че корпоративните печалби вероятно също ще бъдат по-защитени, отколкото "пазарът оценява в момента".

"Има възможност да се купят интересни, качествени компании на по-ниска цена", каза Джуел, добавяйки, че вижда привлекателни залози в луксозните стоки и аерокосмическата и отбранителната промишленост.

На пазара на облигации инвеститорите вероятно ще наложат по-висок лихвен процент по френските държавни заеми за години напред, за да отразят съществуващите фискални предизвикателства. Това включва дефицит от 5,5%, който нарушава ограничението на Европейския съюз от 3% и дълг, който според Международния валутен фонд ще нарасне до 112% от икономическото производство през 2024 г.

Държавният риск на Франция все още е повишен | Ограничаване на разпространението, но спредът между OAT и облигациите не се е върнал на нивата от преди изборите

Спредът между 10-годишната доходност на Франция и Германия може първоначално да се свие, ако има висящ парламент, тъй като това би намалило риска от много по-високи публични разходи, но според стратезите е малко вероятно да се върне до нивата, наблюдавани преди Макрон да свика предсрочните избори.

"Равнището на френските спредове е донякъде без значение при липсата на увереност за посоката на бъдещата фискална политика", казва Беноа Ан, управляващ директор в MFS Investment Management. Той предупреди за твърде ранно оценяване на риска, докато политическите и икономическите перспективи на страната остават замъглени.

Множество инвеститори изразиха необходимостта от предпазливост, не на последно място защото е трудно да се предвиди как ще гласуват гражданите, ако кандидатът, когото са подкрепяли преди, вече не се кандидатира. Трейдърите отиват на втория тур на вота, като държат почти най-много фючърсни договори върху френски облигации от поне една година насам. Като се има предвид, че доходността също се повиши през последните седмици, това предполага, че те залагат на по-високи разходи за държавни заеми.

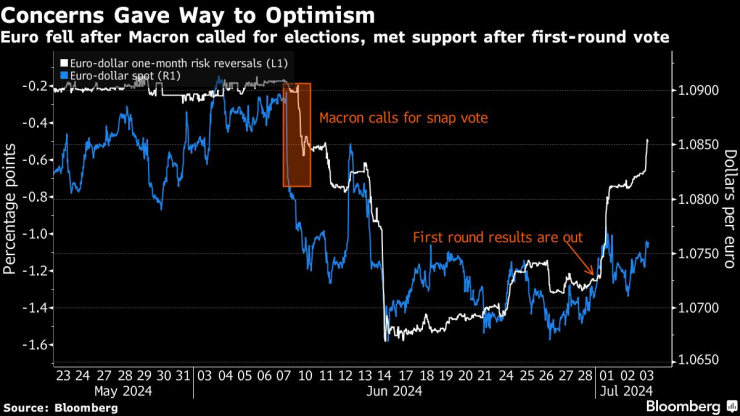

На валутните пазари данните за опциите сочат, че търговците не са уверени, че неотдавнашните печалби на еврото ще се задържат, а покупката на защита срещу спад през следващия месец все още се търгува с премия. От Morgan Stanley препоръчаха на клиентите си да останат къси позиции на общата валута спрямо долара, като прогнозираха, че тя може да падне под 1,05 долара от сегашните около 1,08 долара поради комбинация от фактори, които включват нискокачествен европейски растеж и политически рискове от страна на Германия.

Опасенията отстъпиха място на оптимизма | Еврото падна, след като Макрон призова за избори и срещна подкрепа след първия тур на вота

Кредитните инвеститори са по-оптимистично настроени и вече са се насочили към намаляване на цената на евентуални екстремни последици от дълга на френските компании, които съставляват около една пета от общия европейски кредитен пазар.

Разликата между спредовете на европейските висококачествени облигации и тези на американските им аналози се върна до нивата от 10 юни - денят след обявяването на изборите - благодарение на най-големия дневен спад на рисковата премия на евровия дълг за тази година, сочат данни на Bloomberg.

Възстановяването на бичия дух може да продължи и по-нататък.

"При повечето резултати не очакваме голяма волатилност след изборите във Франция, като много инвеститори ще се надяват на възможност да купят понижение", написаха в бележка стратези от JPMorgan Chase, ръководени от Матю Бейли.

В Goldman обаче партньорът Рич Привороцки заяви, че клиентите на неговата банка рисуват съвсем различна картина.

"Обратната връзка за американските инвеститори е, че те няма да се докоснат до географията преди събитието", пише Привороцки в бележка до клиенти, визирайки изборите във Франция. Има "някои допълнителни отзиви, че един висящ парламент все още е доста негативен", тъй като може да остави нерешени фискални въпроси или да не покаже напредък по отношение на реформите.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Търсят място за нов национален стадион

Търсят място за нов национален стадион  ЕС готви нова секира за милиони дизели

ЕС готви нова секира за милиони дизели  Крадци посегнаха на манастир

Крадци посегнаха на манастир  Издирват младо момиче, изчезнало в София

Издирват младо момиче, изчезнало в София

Битката за Тракия: Ботев (Пловдив) и Берое поделиха точките

Битката за Тракия: Ботев (Пловдив) и Берое поделиха точките  Професионалистите: Как една книга става бестселър и как се определя тиража?

Професионалистите: Как една книга става бестселър и как се определя тиража?  Заради дупката на "Цариградско шосе" променят движението на градския транспорт

Заради дупката на "Цариградско шосе" променят движението на градския транспорт  Описват щетите след наводненията в Монтанско и Врачанско

Описват щетите след наводненията в Монтанско и Врачанско

"Битката за Тракия" остана без победител: Ботев и Берое си врътнаха 1:1

"Битката за Тракия" остана без победител: Ботев и Берое си врътнаха 1:1  Гръм! Анчелоти къса с Реал Мадрид, поема Бразилия

Гръм! Анчелоти къса с Реал Мадрид, поема Бразилия  Легенда разкритикува мощно шефовете на Ботев и Локо Пловдив

Легенда разкритикува мощно шефовете на Ботев и Локо Пловдив  Стоичков и Божинов посрещнаха звездите на Северна Македония

Стоичков и Божинов посрещнаха звездите на Северна Македония

Стар Golf "двойка" бе превърнат в шестколесен самосвал

Стар Golf "двойка" бе превърнат в шестколесен самосвал  Европа подготвя нов удар срещу милиони дизели

Европа подготвя нов удар срещу милиони дизели  Защо маслото за дизелов двигател не става за бензинов

Защо маслото за дизелов двигател не става за бензинов  Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR  продава, Парцел, 4507 m2 София, Симеоново, 1892000 EUR

продава, Парцел, 4507 m2 София, Симеоново, 1892000 EUR  продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 333407 EUR

продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 333407 EUR  продава, Парцел, 352 m2 Пазарджик област, гр.Велинград, 69998.72 EUR

продава, Парцел, 352 m2 Пазарджик област, гр.Велинград, 69998.72 EUR  продава, Двустаен апартамент, 76 m2 София, Обеля 2, 128800 EUR

продава, Двустаен апартамент, 76 m2 София, Обеля 2, 128800 EUR