Първият кръг на предсрочните парламентарни избори във Франция стесни възможните резултати до два - и двата предвещават продължителна несигурност за инвеститорите.

С далеч най-голям дял от гласовете, Националното обединение на Марин Льо Пен и съюзниците й са единствената група, която сега може да получи абсолютно мнозинство и следователно да контролират следващото правителство. Другият вариант представлява тактическо гласуване и договорите между съперничещите си партии, които биха могли да попречат на това и да доведат до парламент без мнозинство, където най-голямата фракция е на крайнодесните.

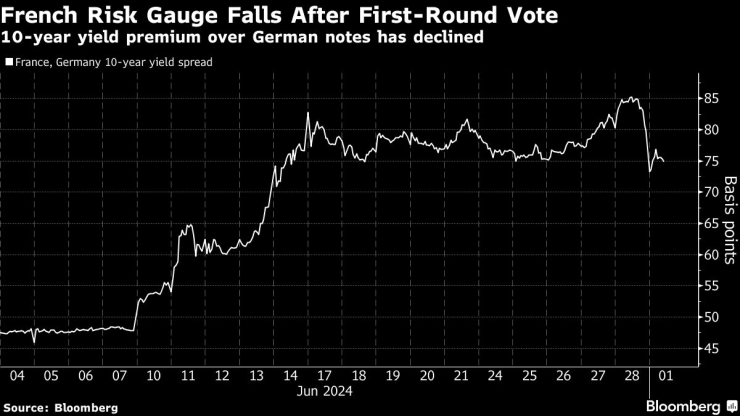

Френският индекс на риска се понижава след първия тур на изборите | Премията за 10-годишна доходност спрямо германските облигации е намаляла

Всеки от останалите сценарии предлага неясни перспективи в средносрочен план за стабилността на правителството, политиката и последиците за региона като цяло. Пазарната реакция в понеделник отрази това: Френските акции и еврото поскъпнаха, а спредът между доходността на френските и германските облигации беше напът да достигне най-ниското си ниво от две седмици насам, но впоследствие те изтриха част от ръста, тъй като инвеститорите отново се усъмниха.

"Едно нещо е ясно: политическият баланс на силите се измества от центъра към периферията", казва Гюнтер Велтер, портфолио мениджър в Union Investment във Франкфурт. "Управлението ще става все по-трудно - както ако Националното обединение има абсолютно мнозинство, така и ако няма ясно изразено парламентарно мнозинство."

Докато първият тур на изборите се характеризираше с висок праг за категорична победа във всеки район, кандидатите на втория тур трябва просто да получат повече подкрепа от следващия си съперник, което прави тактическото гласуване ключов фактор. Диапазонът на оценките за местата в Националната асамблея, направени от социологическите компании в неделя, беше между 230 и 305, като обхващаше 289-те места, необходими за мнозинство.

Повече яснота може да се появи тази седмица с напредването на процеса на сключване на сделки. Дотогава ето какво биха означавали двата най-вероятни резултата.

Несигурно бъдеще

При този сценарий лидерът на партията на Льо Пен Жордан Бардела държи на думата си и отказва да оглави правителство на малцинството, дори ако Националното обединение разполага с далеч най-голямата група в парламента.

Непосредственият въпрос е кой би могъл да избере за премиер президентът Еманюел Макрон. Един от вариантите е аполитична техническа фигура, но дори и да има такъв човек, той трудно би могъл да се ползва с авторитет в Народната асамблея, в която ще надделеят заклетите антиелитни сили.

Една по-политическа фигура като министър-председател, може би умерен представител на левия център, все още би била уязвима от вотове на недоверие и разцепление на един ад-хок центристки съюз.

За президента ще бъде трудно да продължи да изпълнява програмата си за реформи в подкрепа на бизнеса - и като ранен знак за вероятна инерция отиващото си правителство блокира късно вечерта в неделя прилагането на цялостна реформа на социалните помощи за безработни.

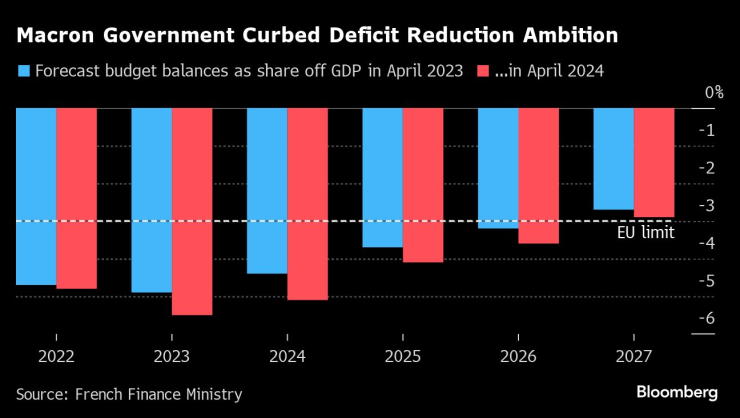

Фискалната политика тревожеше инвеститорите много преди изборите, тъй като дефицитът от 5,5% значително надхвърля ограничението на Европейския съюз от 3%. Това може да се окаже трайна точка на натиск, тъй като бюджетните законопроекти винаги са най-вероятните причини за вот на недоверие към правителството. Това би могло да попречи на съкращенията на разходите, планирани от сегашния екип на Макрон, на които се противопоставя цялата левица.

"Вероятно преминаваме към сценарий на политическа безизходица и парализа", заяви Мохит Кумар, главен икономист за Европа в Jefferies International. "Липсата на процес на реформи предполага, че вероятно ще продължим да бъдем над целта на ЕС от 3% дори след пет години."

Облигации: В случай на парламент мнозинство Jefferies прогнозира, че спредът на френската доходност спрямо германската ще се върне към 60-65 базисни пункта, въпреки че връщането към нивата отпреди изборите - между 40 и 50 базисни пункта - е малко вероятно, като се има предвид съществуващите фискални предизвикателства.

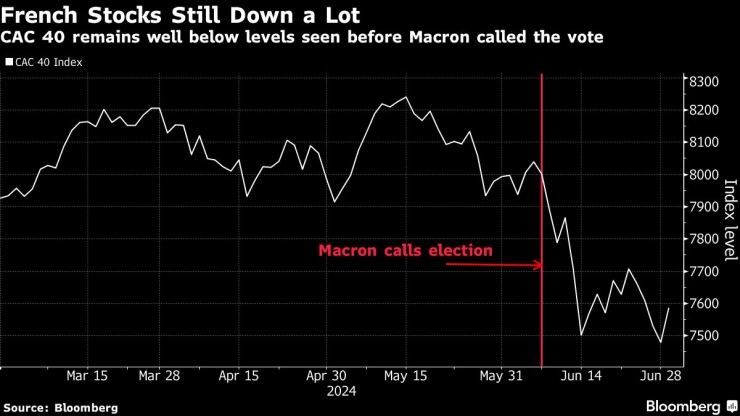

Акции: С намаляването на спредовете по облигациите акциите, които бяха продадени най-много през последните три седмици, вероятно ще се радват на облекчение. Най-големи движения биха могли да се наблюдават при банките, тъй като те са най-чувствителни към доходността на облигациите. Операторите на платени пътища също ще получат известно облекчение, а акциите с международна експозиция, които бяха разпродавани безразборно, също могат да се възползват.

Френските акции все още са много надолу | CAC 40 остава доста под нивата, наблюдавани преди Макрон да обяви вота

Бурно "съжителство

Ако Националното обединение и съюзниците му спечелят достатъчно голяма победа, за да съставят правителство, Франция е изправена пред така нареченото "съжителство", при което президентът ръководи отбраната и външната политика, а вътрешните и икономическите въпроси се контролират от крайната десница. Подобно двупартийно споразумение се е случвало и преди, но не повече от 20 години и никога между толкова идеологически противоположни политически противници.

Членове на партията на Льо Пен призоваха Макрон да подаде оставка в този случай, въпреки че той е посочил, че ще изкара пълен втори мандат до 2027 г. Президентът може отново да разпусне парламента, но не за една година.

Макар че мнозинството би направило правителството по-стабилно, политическите перспективи са по-малко предвидими.

Бардела е намалил обещанията за щедри разходи, за които Льо Пен водеше кампания през 2022 г., за да се опита да успокои по-консервативните избиратели. Но Националното обединение все още е длъжно да изпълни основното обещание за намаляване на данъците върху продажбите на горива и енергия на стойност 12 млрд. евро за цяла година, според собствените му изчисления. Финансирането на това обещание ще бъде трудно.

Преговорите за бюджета ще се превърнат в ключов фокус за пазарите. Националното обединение обеща да се придържа към същата фискална траектория като правителството на Макрон, но може да се затрудни да осигури необходимите съкращения на разходите или увеличения на данъците, без да наруши обещанията си към избирателите.

Франция вече е изправена пред порицание от страна на ЕС заради големия си дефицит, а отношенията с Брюксел ще бъдат сложни предвид предишната позиция на Льо Пен срещу блока. Преди това тя водеше кампания за излизане от еврозоната.

Правителството на Макрон ограничава амбициите за намаляване на дефицита |

"Вероятността да имаме правителство с мнозинство, което открито отхвърля фискалните правила на ЕС - това беше моят най-рисков сценарий", казва Райнът Де Бок, ръководител на отдела за европейска лихвена стратегия в UBS Group AG.

Подобен риск изглежда е отшумял, но едно абсолютно мнозинство за Националното обединение ще накара инвеститорите да бъдат нащрек за евентуално противопоставяне с президента, което прави този сценарий сценарият, от който пазарите се страхуват най-много. Степента на евентуална разпродажба ще зависи от позицията, която ще заеме, след като дойде на власт.

Облигации: UBS твърди, че разликата в доходността може да се увеличи до 130 базисни пункта при най-лошия сценарий, при който Националното обединение се сблъска с ЕС по отношение на фискалните правила

Акции: Това вероятно ще увеличи несигурността около френските и европейските акции, поне временно, тъй като инвеститорите ще искат да се оттеглят, за да видят какви политики ще провежда правителството. Френските акции биха могли отново да достигнат дъното от миналата седмица, а пазарът да се представи по-слабо. Алтернативно, малкият фискален резерв може да принуди правителството да действа отговорно; предишният опит на крайно десни правителства, като това в Италия, се оказа по-благосклонен към пазара, отколкото се очакваше.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Апокалипсис: Слънцето и нов суперконтинент ще унищожат живота на Земята

Апокалипсис: Слънцето и нов суперконтинент ще унищожат живота на Земята  Областен турнир по пожароприложен спорт се провежда във Варна

Областен турнир по пожароприложен спорт се провежда във Варна  Бременните жени са сред най-уязвимите от климатичните промени

Бременните жени са сред най-уязвимите от климатичните промени  Приключи първото издание на футболния турнир за деца от социално уязвими групи във Варна

Приключи първото издание на футболния турнир за деца от социално уязвими групи във Варна

Новата ос на Близкия изток

Новата ос на Близкия изток  Майка - чудовище мумифицира 7-годишната си дъщеря с увреждания и я остави да умре в килер

Майка - чудовище мумифицира 7-годишната си дъщеря с увреждания и я остави да умре в килер  Представят романа "Танцът на делфините" на 15 май

Представят романа "Танцът на делфините" на 15 май  Защо Су-27 Flanker се бие и за Русия, и за Украйна?

Защо Су-27 Flanker се бие и за Русия, и за Украйна?

Александър Александров разкри, тръгва си от ЦСКА 1948

Александър Александров разкри, тръгва си от ЦСКА 1948  Емоционалният Христо Янев каза как Ботев Враца спечели

Емоционалният Христо Янев каза как Ботев Враца спечели  Мъри и Гьозтепе най-накрая спечелиха

Мъри и Гьозтепе най-накрая спечелиха  Раниери обяви какъв пост ще заеме в Рома

Раниери обяви какъв пост ще заеме в Рома

Brabus строи жилищен комплекс върху остров

Brabus строи жилищен комплекс върху остров  Coca-Cola започва тестове на водородни камиони

Coca-Cola започва тестове на водородни камиони  Собственик накара своята Tesla да пуска мехурчета от ауспуха

Собственик накара своята Tesla да пуска мехурчета от ауспуха  Евтиният пикап на Безос изненада неприятно с размери и товароносимост

Евтиният пикап на Безос изненада неприятно с размери и товароносимост

дава под наем, Едностаен апартамент, 33 m2 София, Студентски Град, 332.48 EUR

дава под наем, Едностаен апартамент, 33 m2 София, Студентски Град, 332.48 EUR  продава, Двустаен апартамент, 66 m2 София, Овча Купел, 144242 EUR

продава, Двустаен апартамент, 66 m2 София, Овча Купел, 144242 EUR  продава, Двустаен апартамент, 63 m2 София, Овча Купел, 143635 EUR

продава, Двустаен апартамент, 63 m2 София, Овча Купел, 143635 EUR  продава, Двустаен апартамент, 64 m2 София, Оборище, 179424 EUR

продава, Двустаен апартамент, 64 m2 София, Оборище, 179424 EUR  продава, Двустаен апартамент, 64 m2 София, Оборище, 140976 EUR

продава, Двустаен апартамент, 64 m2 София, Оборище, 140976 EUR