Nvidia Corp. е най-скъпата акция в индекса S&P 500, като акциите ѝ се търгуват на цена, която е около 23 пъти по-висока от прогнозните продажби на компанията през следващите 12 месеца.

Но има проблем с тази оценка. В епохата на бума на изкуствения интелект никой не може да разбере какви всъщност ще бъдат приходите на производителя на чипове - нито анализаторите на Уолстрийт, които отразяват Nvidia, нито самите ръководители на компанията. Така че как инвеститорите трябва да изчислят дали акциите са скъпи или не?

Вече повече от година рязкото нарастване на търсенето на чиповете на Nvidia, предизвикано от лудостта около изкуствения интелект, направи за смях тримесечните финансови прогнози на Уолстрийт. Анализаторите не си измислят числа, а следват насоките на ръководителите, както правят с всяка друга компания. Въпреки това дори шефовете на Nvidia се затруднява да предвидят колко пари ще генерира производителят на чипове след три месец.

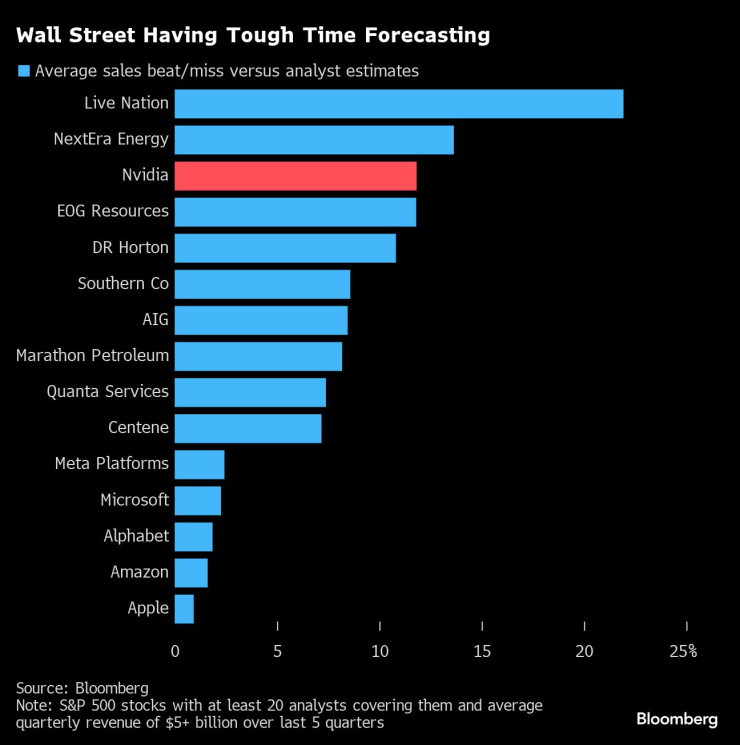

Откакто продажбите на Nvidia започнаха да експлодират през фискалното тримесечие, което приключи през април 2023 г., приходите надхвърлят средната стойност на собствената прогноза на компанията средно с 13%, което е над два пъти повече от средното за последното десетилетие. Когато Nvidia отчете резултатите си през август, продажбите надхвърлиха прогнозата ѝ с 23%, което е най-голямата разлика спрямо прогнозите поне от 2013 г. насам, според данни, събрани от Bloomberg.

Съотношението между цената на Nvidia и прогнозираните продажби е най-високото в S&P 500

Представител на Nvidia е отказал коментар.

Относителни очаквания

Според Брайън Колело, анализатор в Morningstar, който миналия месец повиши целевата си цена за акциите на Nvidia от 91 долара на 105 долара, като в момента те се търгуват за около 127 долара, част от това, което прави моделирането на Nvidia толкова трудно, е, че предлагането е най-несигурната променлива, когато търсенето е в подем.

Ако приемем, че способността на Nvidia да увеличава доставките се подобрява постоянно, Колело каза, че добавя до 4 млрд. долара към тримесечните приходи на Nvidia, за да определи продажбите за предстоящото тримесечие.

"Не съм първият анализатор, който повишава целевата си цена или справедливата си стойност, или е изненадан, че приходите са далеч по-напред от това, което мислехме преди година", каза Коуло. "Беше интересно и удовлетворяващо, но със сигурност и предизвикателно."

Колело не е единственият, който повишава своята целева цена. В петък анализаторът на Melius Бен Райцс повиши своята прогноза за Nvidia за пети път тази година - от 125 долара на 160 долара, което означава ръст от 26% спрямо цената на затваряне в петък

Разбира се, има много трейдъри, които купуват Nvidia единствено въз основа на инерцията. Тази година Nvidia е поскъпнала с 156% и във вторник изпревари Microsoft Corp., за да стане за кратко най-ценната компания в света с капитализация от 3,34 трилиона долара. Това рали помогна за вливането на рекордните 8,7 млрд. долара в технологичните фондове през миналата седмица до 19 юни, според анализ на Bank of America Corp. на данни от EPFR Global. Оттогава акциите на Nvidia поевтиняха с 6,7%, изтривайки над 200 млрд. долара пазарна стойност

За инвеститорите, които са склонни да се вглеждат в моделите на дисконтираните парични потоци, които са по-променливи, отколкото в миналото, разликата между оценките и действителните резултати създаде главоблъсканица.

През последните пет тримесечия оценките на анализаторите за продажбите на Nvidia са се отклонявали от действителните резултати средно с 12%, според данни, събрани от Bloomberg. Това е третото най-голямо отклонение сред компаниите от S&P 500, които са отчели средни тримесечни приходи от поне 5 млрд. долара през последните пет тримесечия и имат поне 20 анализатори, които ги покриват.

Уолстрийт изпитва затруднения в прогнозите |

Каква цена?

При положение че бизнесът на Nvidia процъфтява и най-големите ѝ клиенти като Microsoft обещават да харчат още повече за компютърен хардуер през следващите тримесечия, основният въпрос за инвеститорите е каква е разумната цена, която да платят за акция, чийто ръст на печалбите и продажбите е далеч по-добър от този на колегите ѝ с мегакапитал.

Въз основа на текущите оценки се очаква Nvidia да реализира печалба от 14,7 млрд. долара при продажби от 28,4 млрд. долара през текущото тримесечие, което е съответно със 137% и 111% повече в сравнение със същия период преди година. В същото време продажбите на Microsoft се очаква да нараснат с 15%, а прогнозите за Apple са за около 3%

Макар че множителите за оценка на Nvidia са богати, те изглеждат по-разумни предвид растежа на Nvidia, особено като се има предвид, че оценките продължават да са ниски.

За Майкъл О'Рурк, главен пазарен стратег в Jonestrading, по-голямо безпокойство буди фактът, че степента, в която Nvidia надминава очакванията за растеж на Уолстрийт, скоро ще започне да намалява, само поради огромния размер на компанията. Това би могло да затрудни оправдаването на цената на акциите.

"Ето къде се появява рискът", каза О'Рурк. "Плащате висока цена за компания с голяма пазарна капитализация, при която резултатите са с тенденция към понижаване и това вероятно ще продължи."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Времето във Варна на 18 март 2025

Времето във Варна на 18 март 2025  Честваме паметта на свети Кирил Йерусалимски

Честваме паметта на свети Кирил Йерусалимски  Днес е ден на траур у нас в знак на съпричастност с жертвите в Кочани

Днес е ден на траур у нас в знак на съпричастност с жертвите в Кочани  МОН пуска интерактивно приложение за пътна безопасност за ученици

МОН пуска интерактивно приложение за пътна безопасност за ученици

Мъж в Бургас с рекордните 4,33 промила: Пиел по две бутилки ракия на ден

Мъж в Бургас с рекордните 4,33 промила: Пиел по две бутилки ракия на ден  Съденият за шпионаж Малинов се срещна с Лавров

Съденият за шпионаж Малинов се срещна с Лавров  Психарят от столичния район "Оборище" отново атакува

Психарят от столичния район "Оборище" отново атакува  Тръмп свали охраната от Сикрет сървис за децата на Байдън Хънтър и Ашли

Тръмп свали охраната от Сикрет сървис за децата на Байдън Хънтър и Ашли

Голям трансфер: Защитник премина от Бистрица в Катар

Голям трансфер: Защитник премина от Бистрица в Катар  Ботев Пловдив го закъса здраво, дължи пари на Общината

Ботев Пловдив го закъса здраво, дължи пари на Общината  Веласкес с промени в Левски, праща двама на пейката

Веласкес с промени в Левски, праща двама на пейката  Скандалът продължава: Рабио към президента на ПСЖ: Не можеш да си купиш класа

Скандалът продължава: Рабио към президента на ПСЖ: Не можеш да си купиш класа

Waze или Google Maps е по-добър за Android Auto

Waze или Google Maps е по-добър за Android Auto  Subaru пусна специални версии на три модела

Subaru пусна специални версии на три модела  Новите Audi Q5 и SQ5: Ренесансът на вътрешното горене

Новите Audi Q5 и SQ5: Ренесансът на вътрешното горене  Винетката пак поскъпва с 10 лева

Винетката пак поскъпва с 10 лева

продава, Двустаен апартамент, 76 m2 Малага, 360000 EUR

продава, Двустаен апартамент, 76 m2 Малага, 360000 EUR  продава, Тристаен апартамент, 74 m2 Малага, 620000 EUR

продава, Тристаен апартамент, 74 m2 Малага, 620000 EUR  продава, Едностаен апартамент, 72 m2 Малага, 350000 EUR

продава, Едностаен апартамент, 72 m2 Малага, 350000 EUR  дава под наем, Офис, 35 m2 София, Красно Село, 358.06 EUR

дава под наем, Офис, 35 m2 София, Красно Село, 358.06 EUR  продава, Двустаен апартамент, 80 m2 София, Дружба 1, 146150 EUR

продава, Двустаен апартамент, 80 m2 София, Дружба 1, 146150 EUR