Действията на Фед няма да спрат поскъпването на акциите и облигациите

Драстичното забавяне на инфлационния натиск може да е помогнало да се убедят анкетираните, че най-лошото за облигациите е отминало, особено по отношение на всеки риск от настъпателната политика от страна на Фед.

10:00 | 13 юни 2024

Автор:

Bloomberg TV Bulgaria

Последното проучване на Bloomberg Markets Live Pulse показва, че инвеститорите се отърсват от страховете си от настъпателната позиция на Федералния резерв. Това показва, че по-ниската инфлация означава, че сценарият за меко приземяване остава възможен.

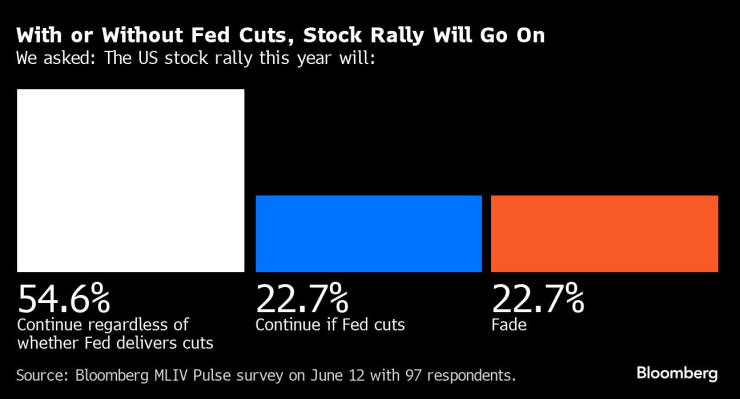

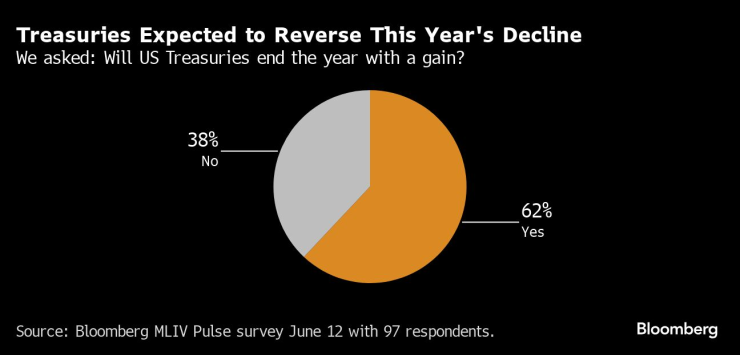

Повече от половината от 97-те респонденти в проучването заявиха, че 14%-ният ръст на S&P 500 през 2024 г. ще продължи независимо от действията на Фед, а почти една четвърт заявиха, че за поскъпването на акциите са необходими облекчения от страна на централната банка. Инвеститорите бяха още по-сигурни, че държавните ценни книжа ще продължат възстановяването си, като 62% прогнозираха, че това ще бъде втори пореден годишен ръст. От сряда досега индексът Bloomberg US Treasury Index отбеляза спад от поне 0,8% от началото на годината.

Със или без съкращения от страна на Фед, ралито на акциите ще продължи | попитахме: Какво ще стане с ралито на акциите в САЩ през тази година

Акциите и облигациите поскъпнаха преди изявлението на Фед, тъй като данните показаха, че инфлацията се е забавила повече от очакваното през май. Това означаваше, че трейдърите увеличиха залозите си, че Фед ще намали лихвите два пъти през тази година, дори след като точкова графика на централната банка се промени и прогнозира само едно намаление от четвърт пункт за 2024 г., вместо предвидените преди това три.

По-ниска от очакваната инфлация

Председателят на Фед Джером Пауъл приветства доклада за индекса на потребителските цени на пресконференцията си след решението. Той заяви, че последните показания са "по-благоприятни, отколкото в началото на годината", и сигнализира, че централната банка ще има готовност за бързи корекции, ако пазарът на труда или ценовият натиск се смекчат по-бързо от очакваното.

"Изходът от пресконференцията беше по-неочакван, като председателят Пауъл наблегна на важността на входящите данни, особено по отношение на инфлацията", каза Салман Ахмед, глобален ръководител на отдел "Макро и стратегическо разпределение на активи" във Fidelity International. "Видяхме, че Фед напълно се отказа от всякакъв вид разчитане на прогнози при определянето на политиката, така че продължаваме да предвиждаме настоящата зависимост на политиката и пазарите от данните да остане в сила."

След решението и забележките на Пауъл американският фондов бенчмарк затвори с ръст от 0,9% и за първи път надхвърли 5400 пункта. Доходността на десетгодишните облигации спадна под 4,25% до нива, което не се беше случвало от началото на април.

Очаква се държавните ценни книжа да обърнат тазгодишния си спад | Попитахме: Ще завършат ли щатските държавни ценни книжа годината с печалба?

Увереността на инвеститорите в устойчивостта на капиталовия пазар остава фокусирана върху бума на изкуствения интелект, тъй като акциите на Nvidia Corp. и Apple Inc. и други ключови мегатехнологични компании се повишиха. Около половината от анкетираните заявиха, че нетехнологичните акции ще изостанат или ще се задълбочат през тази година, независимо от това дали разходите по заемите ще намалеят. Други 34 % заявиха, че ще наваксат изоставането си едва след като Фед действително започне да намалява лихвите.

Драстичното забавяне на инфлационния натиск може да е помогнало да се убедят анкетираните, че най-лошото за облигациите е отминало, особено по отношение на всеки риск от настъпателната политика от страна на Фед.

Нарастващ дефицит

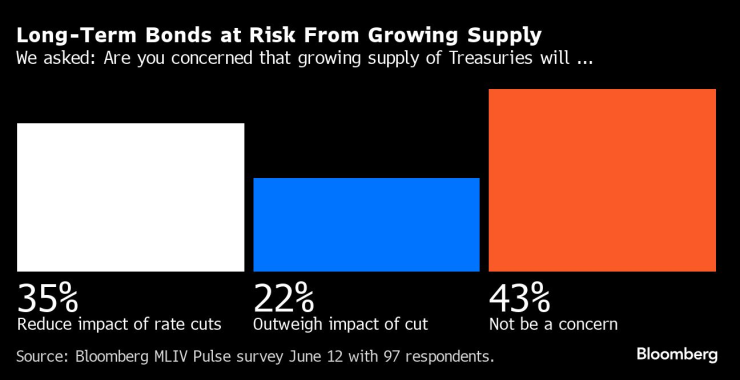

Основното притеснение за държавните ценни книжа сега може да бъде очертаващата се перспектива за емитиране на по-голям дълг. Мнозинството от участниците в проучването очакват нарастващият дефицит да окаже значително въздействие върху дългосрочните облигации, независимо от решението на централната банка. Според повече от една трета от анкетираните проблемът с предлагането ще намали ефекта от намаляването на лихвените проценти, а според 22% той ще надделее над политическите действия. Останалите заявиха, че не са загрижени по този въпрос.

Дългосрочните облигации за заплашени от нарастващото предлагане | Попитахме: Опасявате ли се, че нарастващото предлагане на държавни ценни книжа ще доведе до...

Проучването MLIV Pulse беше проведено сред клиентите на терминала на Bloomberg веднага след решението на Фед от екипа на Bloomberg Markets Live

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Треньорът, който вкара Спартак в елита, си намери отбор

Треньорът, който вкара Спартак в елита, си намери отбор  Хандбалният Спартак ще играе финал за Купата на България

Хандбалният Спартак ще играе финал за Купата на България  Тръмп към американците: Дръжте се, няма да е лесно, но крайният резултат ще бъде исторически

Тръмп към американците: Дръжте се, няма да е лесно, но крайният резултат ще бъде исторически  Черно море и Ботев не успяха да се победят на "Тича"

Черно море и Ботев не успяха да се победят на "Тича"

През 2035 година пазарният дял на електрическите автомобили ще е от 60-70% и нагоре

През 2035 година пазарният дял на електрическите автомобили ще е от 60-70% и нагоре  Трикове, с които да горите 200 калории на ден

Трикове, с които да горите 200 калории на ден  Напук на щастието - защо добрите мъже остават в обречени връзки?

Напук на щастието - защо добрите мъже остават в обречени връзки?  Джордж Клуни събра холивудския елит на Бродуей

Джордж Клуни събра холивудския елит на Бродуей

Милан навакса два гола пасив, но взе само точка от Фиорентина

Милан навакса два гола пасив, но взе само точка от Фиорентина  Бетис спря Барса и върна интригата

Бетис спря Барса и върна интригата  На феновете им писна: Томаш – вън! Не ставаш за ЦСКА!

На феновете им писна: Томаш – вън! Не ставаш за ЦСКА!  ЦСКА не спира да се излага, а Томаш да хленчи и да се оправдава

ЦСКА не спира да се излага, а Томаш да хленчи и да се оправдава

Катастрофата с Xiaomi SU7 показва колко далеч е автономното шофиране

Катастрофата с Xiaomi SU7 показва колко далеч е автономното шофиране  Най-продаваните модели в България: Renault срещу Toyota за номер 1

Най-продаваните модели в България: Renault срещу Toyota за номер 1  Защо Маркъс Рашфорд смени Lamborghini с Audi комби

Защо Маркъс Рашфорд смени Lamborghini с Audi комби  Eдна от най-редките УАЗ-ки се продава в България на цената на ново BMW

Eдна от най-редките УАЗ-ки се продава в България на цената на ново BMW

дава под наем, Двустаен апартамент, 140 m2 София, Студентски Град, 850 EUR

дава под наем, Двустаен апартамент, 140 m2 София, Студентски Град, 850 EUR  дава под наем, Двустаен апартамент, 140 m2 София, Студентски Град, 850 EUR

дава под наем, Двустаен апартамент, 140 m2 София, Студентски Град, 850 EUR  дава под наем, Двустаен апартамент, 154 m2 София, Студентски Град, 850 EUR

дава под наем, Двустаен апартамент, 154 m2 София, Студентски Град, 850 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Лозенец, 767.26 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Лозенец, 767.26 EUR  продава, Тристаен апартамент, 103 m2 Варна област, гр. Бяла, 85900 EUR

продава, Тристаен апартамент, 103 m2 Варна област, гр. Бяла, 85900 EUR