Понижението на лихвите от ЕЦБ може да изведе европейските акции до нови върхове

Очаква се в четвъртък ЕЦБ да започне цикъл на намаляване на лихвените проценти преди Федералния резерв за първи път в историята

13:32 | 5 юни 2024

Обновен: 08:06 | 7 юни 2024

Автор:

Сагарика Джаисингани, Джулиен Понтус

Историческата среща на Европейската централна банка (ЕЦБ) тази седмица може да се окаже катализаторът, който ще доведе регионалните акции до нови върхове.

Очаква се в четвъртък ЕЦБ да започне цикъл на намаляване на лихвените проценти преди Федералния резерв за първи път в историята, тъй като инфлацията в еврозоната се охлажда по-бързо, отколкото в САЩ. Налице са и подобряващи се перспективи за печалбата на корпорациите, като икономическият растеж в Европа остава устойчив.

Това кара мениджърите на активи и пазарните стратези да твърдят, че има възможност индексът Stoxx Europe 600 да надгради над рекордното си рали досега през тази година, въпреки че още не е ясно кога Федералният резерв ще намали лихвите в САЩ.

„Като цяло това е доста добра комбинация за акциите“, каза Лилия Пейтавин, портфолио-стратег в Goldman Sachs Group Inc. в Париж. „Това, което е от решаващо значение в четвъртък, е новата прогноза на ЕЦБ за растежа и инфлацията. Очакваме растежът в еврозоната да се възстанови през следващите тримесечия, така че това би трябвало да е добре“ за т.нар. циклични акции.

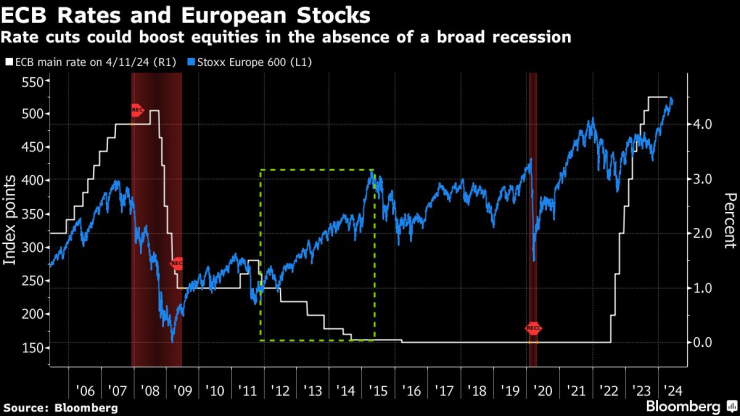

Лихвените проценти на ЕЦБ и европейските акции | Намаляването на лихвените проценти може да даде тласък на акциите при липса на широка рецесия

Историята показва, че облекчаването на паричната политика е добро предзнаменование за акциите. От 80-те години на миналия век насам европейските акции са поскъпвали с 2% в месеца след понижаване на лихвения процент от страна на Фед, което е приблизително два пъти повече от представянето на акциите през всеки един месец, според анализ на Goldman Sachs. Ралито за 12 месеца обикновено е много по-силно, когато намаляването на лихвите е съпроводено от стабилна икономика, показват данните.

Разбира се, ръстът от 8% през тази година вече отразява известен оптимизъм. Еврозоната излезе от рецесията, а четирите ѝ водещи икономики отбелязаха по-бърз растеж от очакваното. В същото време търговците вече са включили в оценките си поне две намаления на лихвите от страна на ЕЦБ през 2024 г.

Макар че това ограничава шансовете за „голям отскок“, ако централната банка наистина намали лихвите в четвъртък, „ходът няма да е без значение“, каза Лука Паолини, главен стратег в Pictet Asset Management. „Може би е включено в оценката, но има психологическо въздействие, което не може да се пренебрегне, като се има предвид, че фундаменталните показатели бавно се движат в правилната посока.“

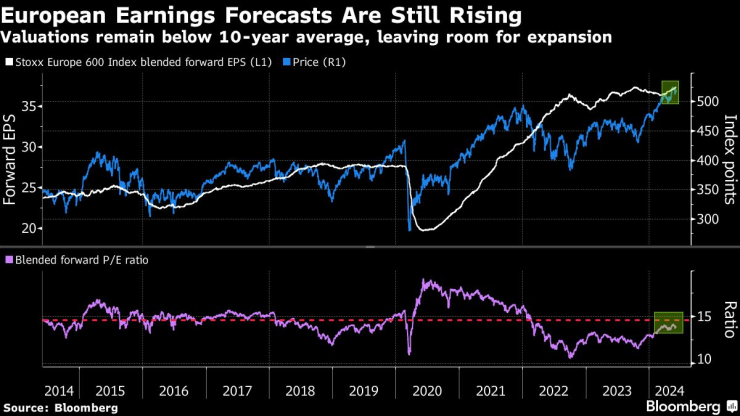

Прогнозите за печалбата на компаниите в Европа продължават да се повишават | Оценките остават под 10-годишната средна стойност, което дава възможност за разширяване

Има дори още добри новини по отношение на средносрочните перспективи. Според стратезите на Citigroup Inc. има вероятност лихвените проценти в крайна сметка да се установят на равнище около 2% - по-ниско от сегашното, но по-високо от ерата на нулевите лихвени проценти през последното десетилетие. Това може да помогне на инвеститорите да изберат Европа, тъй като цикличните акции в региона „имаха много по-голяма вероятност да надминат САЩ в света преди глобалната финансова криза“, написа в бележка стратегът Беата Мантей.

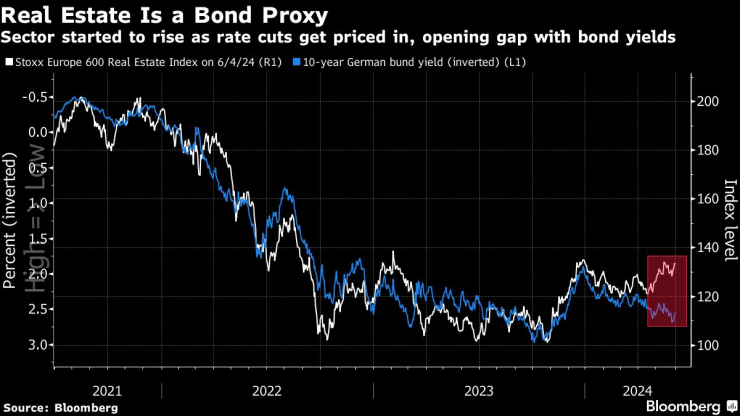

Облекчението най-вероятно ще се прояви в натоварените с дългове сектори като недвижимите имоти. Високите разходи по заемите и опасенията за рефинансиране засегнаха оценките на недвижимите имоти, което превърна сектора в един от най-големите изоставащи сектори в Европа през тази година. Производителите на автомобили също ще спечелят, отчасти поради факта, че по-ниските лихвени проценти правят финансирането на автомобилите по-достъпно.

Недвижимите имоти са заместител на облигациите | Секторът започна да поскъпва с намаляването на лихвените проценти, отваряйки разлика с доходността на облигациите

Банките, от друга страна, вероятно ще изостанат, след като бяха най-добре представящият се сектор в Stoxx 600 досега през 2024 г. Стратезите на JPMorgan Chase & Co. заявиха, че са предпазливи по отношение на кредиторите, тъй като „фазата на надминатите очаквания в тримесечните отчети вероятно приключва“.

Един от потенциалните източници на общ риск е по-бързата от очакваното инфлация, която може да провали перспективите за по-нататъшно намаляване на лихвените проценти. Повечето икономисти все още очакват тримесечни намаления след първоначалния ход от тази седмица, но някои смятат, че повишеният ценови натиск и бързото нарастване на заплатите ще ограничат облекчаването на паричната политика - особено ако икономическата устойчивост продължи.

„При сегашното състояние на нещата смятаме, че намаляването на лихвите от ЕЦБ тази седмица скоро може да се разглежда като политическа грешка“, заяви Габриеле Фоа, портфолио мениджър в Algebris Investments.

Други пазарни участници са по-малко загрижени. Стратегът на Oddo BHF SCA Томас Зловодски заяви, че комбинацията от първото намаление на лихвения процент, намаляването на политическата несигурност след изборите за Европейски парламент този уикенд и възстановяването на икономическия растеж са все причини да останат положителни за регионалните акции.

„Всички тези звезди, които се подреждат, ни карат да мислим, че средата на юни може да е подходящ момент за увеличаване на тежестта на европейските акции в портфейлите“, каза Зловодски.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Седмичен любовен хороскоп за 7 – 12 април 2025

Седмичен любовен хороскоп за 7 – 12 април 2025  За какво да следим при покупката на агнешко преди празниците?

За какво да следим при покупката на агнешко преди празниците?  Изписват от "Пирогов" четирима от пострадалите в Кочани

Изписват от "Пирогов" четирима от пострадалите в Кочани  Четете, за да сте здрави!

Четете, за да сте здрави!

Китай използва редкоземни елементи като оръжие в търговската война с Тръмп

Китай използва редкоземни елементи като оръжие в търговската война с Тръмп  Бебешкосиньо – най-актуалният цвят за сезон пролет-лято 2025

Бебешкосиньо – най-актуалният цвят за сезон пролет-лято 2025  Крал Чарлз III и Камила ще празнуват порцеланова сватба

Крал Чарлз III и Камила ще празнуват порцеланова сватба  Какво ви очаква в любовта тази седмица?

Какво ви очаква в любовта тази седмица?

Спортът по телевизията днес, 8 април

Спортът по телевизията днес, 8 април  Мачовете по телевизията днес, 8 април

Мачовете по телевизията днес, 8 април  Байерн Мюнхен - Интер

Байерн Мюнхен - Интер  Саня Беба Кружевич

Саня Беба Кружевич

Китайци обещаха "нулева гравитация" в салона на нов модел

Китайци обещаха "нулева гравитация" в салона на нов модел  Lamborghini: Няма да има втори SUV в гамата ни

Lamborghini: Няма да има втори SUV в гамата ни  Ford Focus си тръгва. С какво ще го запомним

Ford Focus си тръгва. С какво ще го запомним  Британци посочиха 10-те най-добри меки хибрида на пазара

Британци посочиха 10-те най-добри меки хибрида на пазара

дава под наем, Тристаен апартамент, 198 m2 София, Бояна, 2000 EUR

дава под наем, Тристаен апартамент, 198 m2 София, Бояна, 2000 EUR  продава, Тристаен апартамент, 67 m2 София, Оборище, 455500 EUR

продава, Тристаен апартамент, 67 m2 София, Оборище, 455500 EUR  продава, Тристаен апартамент, 61 m2 Пловдив, Тракия, 109999 EUR

продава, Тристаен апартамент, 61 m2 Пловдив, Тракия, 109999 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Тракия, 92999 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Тракия, 92999 EUR  продава, Къща, 245 m2 София, Панчарево (с.), 435000 EUR

продава, Къща, 245 m2 София, Панчарево (с.), 435000 EUR